Notícias

StoneX lança 4ª revisão da estimativa para o mercado de diesel B no Brasil em 2023

O relatório tem por objetivo apresentar as principais perspectivas para a demanda do principal combustível consumido pelo Brasil, além de abranger os cenários macro para o mercado de petróleo.

Ao longo dos próximos parágrafos, a equipe de Inteligência de Mercado da StoneX apresenta sua quarta revisão da estimativa para 2023, como também a primeira divulgação das estimativas para 2024 do mercado de diesel B e biodiesel no Brasil. O relatório tem por objetivo apresentar as principais perspectivas para a demanda do principal combustível consumido pelo Brasil, além de abranger os cenários macro para o mercado de petróleo.

Os preços do petróleo vêm apresentando uma alta volatilidade nos últimos meses. Os receios ao redor da oferta saudita e russa, e o início dos conflitos no Oriente Médio seguem suportando as cotações, ao passo que as expectativas de um prolongamento da política monetária contracionista aplicada pelo Fed e as perspectivas de uma desaceleração das atividades econômicas pressionam os preços da commodity.

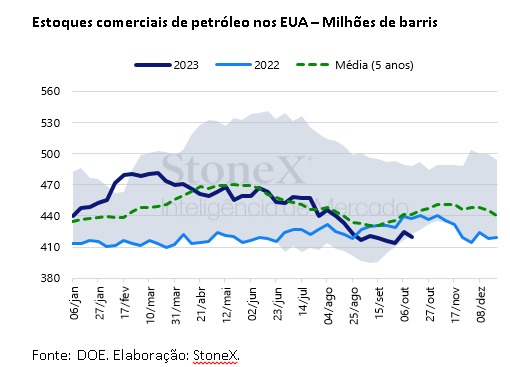

Nos EUA, os estoques seguem operando em patamares historicamente baixos, com as reservas comerciais totalizando 420 milhões de barris. Apesar do forte crescimento produtivo – alcançando 13,2 mbpd, maior valor semanal para a série histórica –, a demanda doméstica estável e as exportações operando em níveis recordes – com o fluxo se dirigindo principalmente para Europa e Ásia – mantiveram a deterioração dos estoques, fator que trouxe preocupação em relação à segurança energética estadunidense.

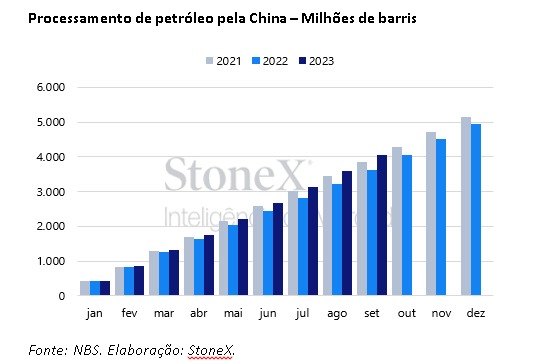

Na China, apesar de uma demanda doméstica por combustíveis ainda desaquecida, foi observado ao longo dos primeiros nove meses do ano um recorde nas importações e demanda por petróleo. Além disso, o governo chinês já aprovou um volume de cotas de importação de óleo bruto em 2023 que supera em 14% do volume de 2022, evidenciando as expectativas de uma demanda aquecida pela commodity no final do ano. O aumento do consumo está relacionado principalmente a uma ampliação das exportações de derivado pelo país, em meio a um aumento expressivo da margem de refino e dos prêmios de exportação, tendo como principal destino a Europa.

Considerando o mercado de diesel, especificamente, o contrato mais ativo do ULSD NY Harbor acumulou alta de quase 38% ao longo do terceiro trimestre, chegando a operar nos maiores patamares em oito meses (USD 3,48 por galão) e reverter a tendência de queda que se observou desde o início do ano. O resultado, por sua vez, reflete a recuperação dos preços do petróleo, mas também o balanço global cada vez mais apertado do derivado, com a menor disponibilidade de diesel em meio a recuperação da demanda internacional suportando os preços do combustível.

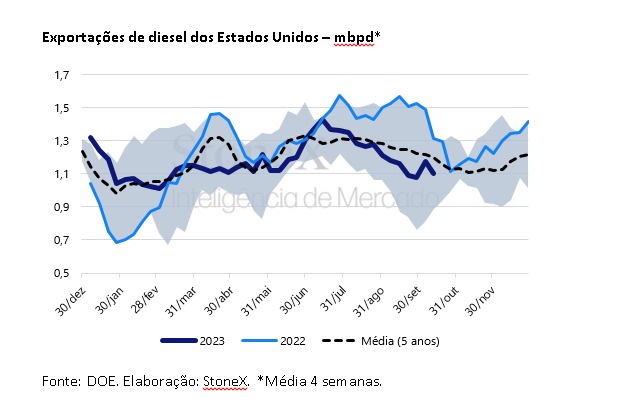

Nos Estados Unidos, a produção do combustível segue operando abaixo dos níveis de 2022, mas se recuperou nas últimas semanas a partir da melhora das margens do diesel frente a gasolina, contribuindo para estimular a oferta doméstica. No entanto, os estoques do diesel seguem próximos das mínimas dos últimos cinco anos, conforme a queda das importações em meio a recuperação do consumo interno pressionam o balanço do derivado. Nesse cenário, também se observou um forte recuo das exportações, as quais se encontram abaixo das médias sazonais e contribuem para limitar a oferta internacional do combustível.

Em meio a um consumo menos aquecido nos Estados Unidos e Europa, a demanda asiática tem contribuído para o balanço mais apertado do derivado. Na Índia, a demanda doméstica pelo combustível chegou a 1,58 mbpd em agosto, marcando aumento de 5% em relação ao mesmo período em 2022, com o resultado refletindo a forte atividade industrial no país. Na China, a demanda por diesel também parece se recuperar nos últimos meses, especialmente a partir da melhora de setores intensivos do combustível, o que eleva as preocupações em garantir o abastecimento interno.

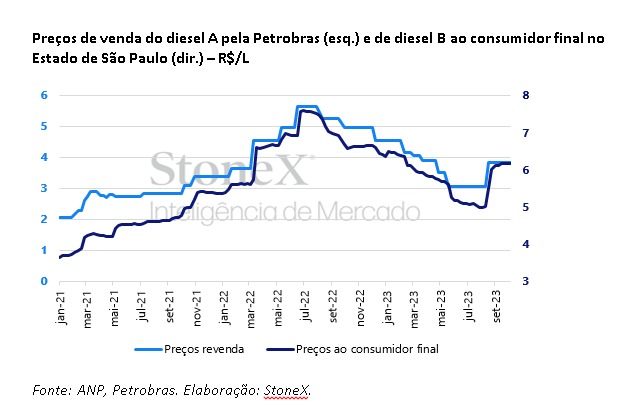

No Brasil, a escalada das referências externas contribuiu para suportar os preços no mercado doméstico. Em agosto, a Petrobras reajustou seus preços de revenda de diesel A para distribuidoras em R$0,78 por litro – uma alta de 25,8%, linear para todas as praças. Tratou-se também do primeiro ajuste positivo da companhia para o combustível em quase 13 meses, após nove correções negativas no último ano. Para o consumidor final, o preço médio do combustível no estado de São Paulo superou a marca de R$6,00 por litro ao longo de setembro, estando no maior patamar em sete meses, mas ainda abaixo dos níveis verificados no mesmo período em 2022.

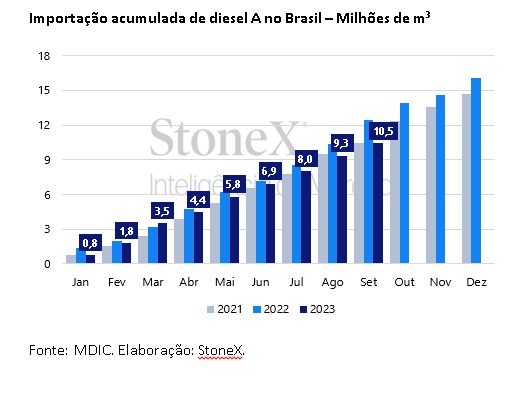

As importações de diesel, por sua vez, seguiram em ritmo mais lento nos últimos meses. De acordo com os dados do MDIC, as compras externas do combustível atingiram 1,15 milhão de m³ em setembro – volume 43% inferior ao registrado no mesmo período no ano passado. Trata-se do terceiro mês consecutivo que o total internalizado fica abaixo dos valores verificados no comparativo com 2022, o que aprofundou a diferença anual no acumulado jan-set com períodos anteriores (10,5 milhões m³ em 2023 contra 12,4 milhões m³ no ano passado). Ainda considerando o acumulado do ano, a Rússia seguiu como a principal fornecedora do derivado, com 42% (4,42 milhões m³) das vendas, seguida por EUA, com 25% (2,64 milhões m³) e Emirados Árabes Unidos, com 11% (1,15 milhão m³).

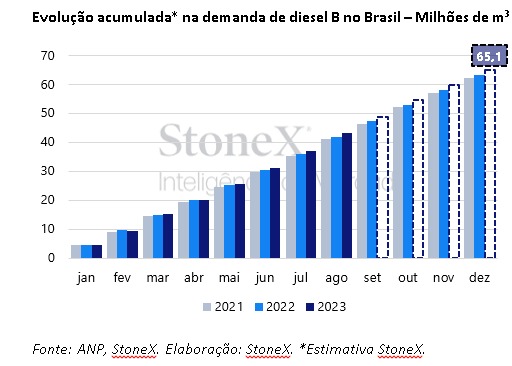

Mesmo com desempenho mais fraco das importações, o consumo de diesel B no país seguiu expandindo no Brasil. De acordo com a ANP, as vendas do combustível atingiram 6,2 milhões de m³ em agosto – o melhor resultado para qualquer mês na série histórica -, representando também um aumento de 6,97% no comparativo com ago/22. Considerando o acumulado de 2023 (janeiro-agosto), o indicador ficou em 43,13 milhões de m³, expandindo 3,09% no comparativo com o ano de 2022.

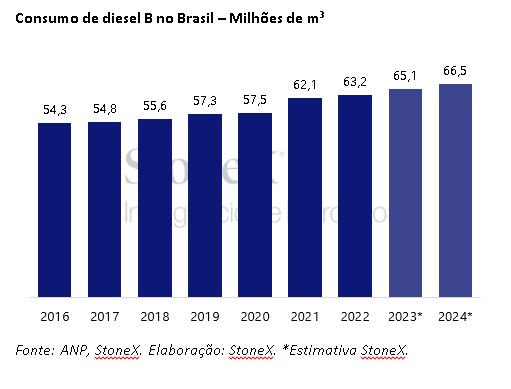

Dessa maneira, a StoneX revisou as suas estimativas de expansão anual da demanda por diesel B no Brasil em 2023 para 2,99%, totalizando 65,1 milhões de m³. O principal motivo da revisão para cima das projeções – que em agosto era de aumento anual em 1,71% – está nas melhores perspectivas para a expansão do PIB, com as projeções de outubro/23 do Boletim Focus apontando para um crescimento anual de 2,92% do indicador em 2023 (ante uma estimativa de expansão do indicador em agosto/23 de 2,26%), como também a forte expansão das safras 2022/23 de soja e milho no país – as quais a StoneX estima um aumento da produção na ordem de 24% e 13%, respectivamente, frente a safra 2021/22.

1ª Estimativa para o mercado de diesel B no Brasil em 2024

A tendência para o próximo ano segue de um mercado de diesel B aquecido. Tal situação ocorre em meio às perspectivas mais positivas sobre as atividades econômicas brasileiras que, mesmo com uma desaceleração, devem seguir em crescimento, com o Boletim Focus apontando para expansão do PIB em 1,5% em relação ao observado em 2023. Paralelo a isso, a safra de soja deve seguir operando em expansão em 2024, com a StoneX estimando um avanço da produção de 4% no comparativo com o ano anterior, favorecendo um aumento da demanda por diesel, que acaba servindo como principal combustível para o fluxo logístico agrícola do país, carregando os insumos agrícolas até os campos, como também os produtos agrícolas produzidos para o mercado doméstico e portos brasileiros, a fim de escoar para o exterior.

Dessa forma, para 2024, a StoneX estima que o consumo de diesel B deve registrar um crescimento anual em 2,13%, atingindo 66,5 milhões de m³, de modo a superar, pelo segundo ano seguido, as máximas históricas do indicador. Nas próximas seções, o relatório trará os impactos dessa expansão da demanda pelo Ciclo Diesel ao mercado de óleos vegetais e biodiesel brasileiro.

4ª Revisão da estimativa para o mercado de biodiesel no Brasil em 2023

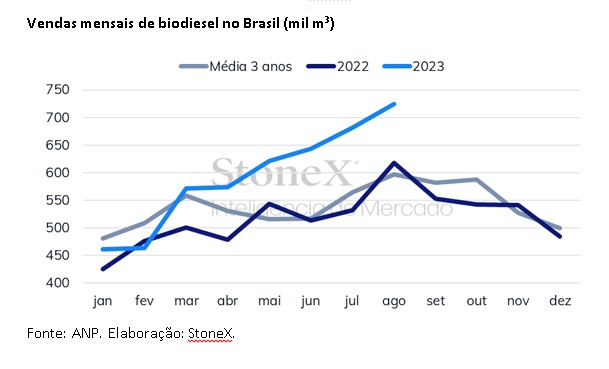

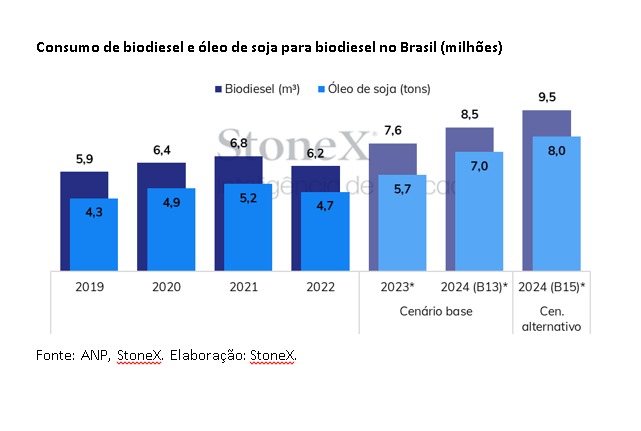

Em linha com as revisões destacadas para o mercado de diesel, o biodiesel também recebeu reajustes para cima. O crescimento do consumo de biocombustível, que já se mostrava robusto na revisão de agosto, na casa de 7,4 milhões de m³, foi elevado para 7,6 milhões de m³, com estimativa de que encerre 2023 em alta anual de 21,7%. Desta forma, a perspectiva é de que a demanda por óleo de soja para a produção do biocombustível se consolide em 6,1 milhões de m³, ou 5,7 milhões de toneladas.

Em vista dos resultados melhores que o esperado nas vendas do diesel B, o mercado de biodiesel também tem registrado desempenho significativamente mais forte nos últimos meses no comparativo anual. Vale lembrar sempre que o avanço da mistura obrigatória de B10 até março deste ano para B12 a partir de abril torna a diferença anual significativamente mais evidente que para o diesel. Neste cenário, as vendas acumuladas registradas pela ANP até agosto já atingem pouco mais de 4,7 milhões de m³, alta de 5,1% em relação ao mesmo período de 2021 e de 16,0% frente ao registrado em 2022. A tendência é de que a diferença continue avançando nos próximos meses, indo de encontro com o nível de crescimento projetado pela StoneX para o consolidado do ano.

1ª Estimativa para o mercado de biodiesel no Brasil em 2024

Conforme destacado anteriormente, as perspectivas de crescimento do PIB e de safras muito positivas devem levar o país a um novo recorde de consumo de diesel B em 2024. Neste cenário, considerando a mudança da mistura do biodiesel no diesel de 12% para 13% a partir de abril, o crescimento do consumo do biocombustível deve mostrar ritmo ainda mais intenso. Dessa maneira, estimamos que a demanda nacional de biodiesel alcance 8,5 milhões de m³ em 2024, um crescimento anual de 12,4%, também renovando a máxima histórica.

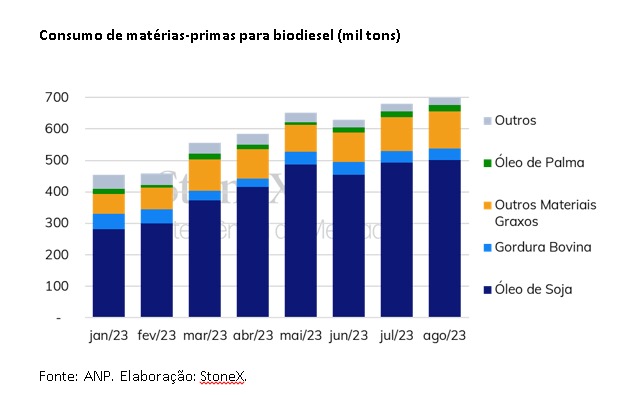

Com o avanço da mistura observado em 2023, a participação do óleo de soja como matéria-prima vem avançando em relação ao registrado entre o final de 2022 e o início deste ano. Enquanto em janeiro e fevereiro, o óleo de soja compôs respectivamente 73% e 77% da matéria-prima utilizada na produção de biodiesel, a partir de março essa participação mensal alcançou os 80%, chegando a atingir os 85% em maio e julho. No acumulado entre janeiro e agosto, o óleo de soja correspondeu a cerca de 82,5% de todo o insumo utilizado na produção do biocombustível. Com a expansão do óleo de soja, algumas matérias-primas perderam espaço, com destaque para o sebo bovino, que chegou a possuir um share de 10% nos primeiros meses do ano, mas que em agosto contabilizou apenas 5,0%.

Entre todas as matérias-primas que podem ser utilizadas na produção do biodiesel, o óleo de soja é o que possui a maior capacidade de expandir seu fornecimento ao setor em volumes expressivos em um curto espaço de tempo, dada a grande produção brasileira da oleaginosa. Para o próximo ciclo-safra, as primeiras estimativas da StoneX são de que a produção brasileira de soja alcance 169 milhões de toneladas, renovando o recorde histórico e garantindo um esmagamento próximo de 54,5 milhões de toneladas, gerando por volta de 10,9 milhões de toneladas de óleo.

Neste sentido, a perspectiva é de que a maior participação continue ocorrendo não só nos próximos meses, mas que se consolide ainda mais no próximo ano com a introdução do B13 a partir de abril. Assim, estimamos que a demanda pelo óleo de soja alcance 7,0 milhões de toneladas, um crescimento de 23,8% em relação ao observado em 2023.

Adicionalmente, além do cenário base de 13% na mistura do biodiesel no diesel, consideramos um segundo cenário de adiantamento da mistura para 15% já no próximo ano.

Apesar de não haver nada concreto que garanta um B15 em 2024, observou-se nos últimos meses membros do primeiro escalão do governo federal advogando a favor da aceleração do processo de avanço da mistura, em prol da busca de progredir na agenda de redução das emissões de gases do efeito-estufa. Assim, apesar de este ser um cenário considerado no momento de baixa probabilidade, será importante acompanhar o noticiário político e se os debates sobre um possível B15 tomarão corpo em Brasília nos próximos meses.

Desta forma, para este cenário alternativo, com introdução de um B15 a partir de abril, estimamos que a demanda por biodiesel atingiria 9,5 milhões de m³, com um crescimento de 25,8% em relação a 2023. Já o óleo de soja ganharia ainda mais espaço na produção do biocombustível, chegando a 8,0 milhões de toneladas demandas pelo setor, crescimento anual de quase 39,8%.

Notícias

Cadeia da soja impulsiona exportações brasileiras em julho

Soja em grão cresceu 16,9% e farelo avançou 52,9%, enquanto carnes de aves também ganharam espaço nas vendas externas até a terceira semana do mês.

Notícias

Produtores rurais terão até 2027 para obter CNPJ na reforma tributária

Decreto do governo federal adia em seis meses a exigência para pessoas físicas com receita anual superior a R$ 3,6 milhões.

O governo federal adiou para 01º de janeiro de 2027 a obrigatoriedade de inscrição no Cadastro Nacional da Pessoa Jurídica (CNPJ) para produtores rurais pessoas físicas enquadrados nas regras da Contribuição sobre Bens e Serviços (CBS). A medida foi oficializada pelo Decreto nº 13.075, de 21 de julho de 2026, que amplia em seis meses o prazo de adaptação previsto na reforma tributária.

Inicialmente, a exigência entraria em vigor em julho deste ano. Com a mudança, os produtores rurais continuarão utilizando os atuais mecanismos de identificação fiscal até 31 de dezembro de 2026.

Foto: Divulgação

A obrigatoriedade valerá para produtores rurais com receita bruta anual superior a R$ 3,6 milhões. As regras para os produtores com faturamento abaixo desse limite ainda serão regulamentadas pelo governo.

Segundo a Receita Federal, o adiamento permitirá concluir o desenvolvimento de um sistema simplificado de inscrição no CNPJ e oferecer mais tempo para adaptação dos contribuintes e dos sistemas utilizados para emissão de documentos fiscais.

A proposta é que o cadastro funcione de forma semelhante ao do Microempreendedor Individual (MEI), com processo digital e integrado aos sistemas de emissão de notas fiscais eletrônicas. Também estão previstos um ambiente de testes (sandbox), publicação de manuais técnicos e orientações operacionais para os contribuintes e empresas desenvolvedoras. O novo sistema deve ser disponibilizado em novembro de 2026.

A exigência faz parte da implementação da reforma tributária sobre o consumo, que criou a CBS, administrada pela União, e o Imposto sobre Bens e Serviços (IBS), de responsabilidade de estados e municípios. O objetivo é padronizar a identificação dos contribuintes e integrar os sistemas eletrônicos de fiscalização e emissão de documentos fiscais.

Com a prorrogação, o cronograma prevê o lançamento do sistema simplificado em novembro de 2026 e o início da obrigatoriedade de inscrição no CNPJ e emissão de documentos fiscais, para os casos previstos em lei, em 1º de janeiro de 2027.

Notícias Em Santa Catarina

Cooperalfa anuncia complexo com supermercado e agropecuária em Canoinhas

Empreendimento será o maior da cooperativa no segmento, com previsão de 128 empregos permanentes e inauguração em 2027.

O empreendimento, que reunirá supermercado e agropecuária em uma única estrutura, representa um dos investimentos mais relevantes da cooperativa na região e reforça seu compromisso com o crescimento econômico, o fortalecimento do agronegócio e a melhoria dos serviços oferecidos aos associados e à comunidade. De acordo com o presidente Romeo Bet, o investimento representa a continuidade do crescimento na região, com impacto diferenciado para Canoinhas, que é a chegada do Superalfa, ampliando o atendimento tanto aos clientes do campo quanto da cidade. “A previsão é concluirmos a obra para o aniversário dos 60 anos da Cooperalfa, em outubro de 2027”, revelou o presidente.

O novo complexo será construído em uma área estratégica da cidade, em um terreno de 13.522,18 metros quadrados localizado entre as ruas Saulo de Carvalho, Álvaro Soares Machado e João Allage. A localização privilegiada contribuirá para consolidar um importante eixo de desenvolvimento urbano e comercial em Canoinhas.

Planejado com base em modernos conceitos de engenharia, mobilidade e funcionalidade, o empreendimento foi projetado para oferecer conforto, praticidade e uma experiência diferenciada aos clientes. A estrutura contará com amplas áreas de estacionamento distribuídas em todo o perímetro e também no subsolo. Ao todo, serão disponibilizadas 261 vagas para veículos, sendo 139 externas e 122 no estacionamento subterrâneo. Destas, 159 vagas serão cobertas, proporcionando mais comodidade e segurança aos usuários.

Áreas amplas de vendas

O supermercado ocupará uma área de vendas de 2.800 metros quadrados e contará com setores completos de açougue, padaria, câmaras frias, depósito de mercadorias e docas independentes para carga e descarga. O espaço também incluirá uma área exclusiva para café, 19 pontos de atendimento ao cliente, além de recursos de acessibilidade e sistemas de esteiras e elevadores para circulação entre os pavimentos.

Já a agropecuária terá uma área de vendas de 1.800 metros quadrados, oferecendo amplo mix de produtos voltados ao setor agropecuário, além de escritórios destinados ao atendimento técnico e comercial dos associados e produtores rurais.

A estrutura foi concebida utilizando tecnologias construtivas modernas, com concreto pré-fabricado, estrutura metálica de cobertura, placas termoacústicas e acabamentos em granito e concreto, garantindo eficiência, durabilidade e conforto acústico.

Bem-estar dos colaboradores

Além das áreas destinadas ao atendimento do público, o projeto contempla espaços voltados ao bem-estar dos colaboradores, incluindo vestiários, refeitório e sala de descanso, proporcionando melhores condições de trabalho para as equipes que atuarão no local.

Todos os processos de desenvolvimento do empreendimento seguem rigorosamente os critérios técnicos e legais exigidos pelos órgãos competentes. O projeto inclui aprovações complementares, licenciamento ambiental e sanitário, além do Estudo de Impacto de Vizinhança (EIV), já protocolado junto ao município, e a integração com as concessionárias responsáveis pelos serviços de água, energia e saneamento.

Desenvolvimento econômico e geração de empregos

O investimento também terá reflexos significativos na economia local. Durante a fase de construção, a expectativa é gerar aproximadamente 150 empregos diretos. Após a inauguração, o complexo deverá manter cerca de 128 empregos diretos permanentes entre as operações do supermercado e da agropecuária.

O impacto positivo se estenderá ainda a diversos setores da economia regional, com a criação estimada de aproximadamente 68 empregos indiretos relacionados a fornecedores, transportadoras e prestadores de serviços.

A Cooperalfa projeta que o novo empreendimento receba cerca de 50 mil pessoas por mês, fortalecendo o comércio local, ampliando a arrecadação municipal por meio de tributos como IPTU, ISS e ICMS, além de contribuir para a valorização imobiliária da região e estimular novos investimentos em Canoinhas.

Investimento com olhar para o futuro

O novo complexo comercial reafirma a estratégia da Cooperalfa de investir em infraestrutura, ampliar sua presença regional e oferecer soluções cada vez mais completas para associados, produtores rurais e consumidores.

Mais do que uma nova unidade, o empreendimento representa um importante impulsionador de desenvolvimento para Canoinhas e para todo o Planalto Norte Catarinense, gerando oportunidades, fortalecendo a economia local e consolidando a presença da Cooperalfa como agente de transformação e crescimento sustentável nas comunidades onde atua.

Desafios e oportunidades

O gerente de Engenharia da Cooperalfa, Andrísio Bet, informa que os trabalhos de terraplanagem terão início neste mês de julho, enquanto a execução das obras está prevista para iniciar em agosto de 2026. De acordo com ele, o projeto apresenta desafios significativos em razão de sua complexidade, do cronograma desafiador e das características do terreno, que possui acentuado desnível. “Temos consciência da grandiosidade deste empreendimento e estamos empenhados em conduzir cada etapa com excelência, qualidade e segurança”, destaca.

Andrísio ressalta que a expectativa é elevada em torno da construção do maior supermercado e da maior loja agropecuária da Cooperalfa, em um único complexo integrado. A proposta permitirá otimizar a operação por meio do compartilhamento de áreas de estacionamento, expedição, depósitos e sanitários, gerando maior eficiência e comodidade aos clientes. O empreendimento contará ainda com quatro acessos destinados ao público. “Essa integração fortalece a sinergia entre os negócios, reunindo em um mesmo espaço tanto os moradores da cidade quanto os produtores rurais, ampliando as oportunidades de atendimento e relacionamento com nossos cooperados e clientes”, explica.