Bovinos / Grãos / Máquinas

Pecuária de corte registra oscilação nos preços de todos os produtos da cadeia em 2023

Cenário é reflexo das incertezas geradas nos setores produtivo, sanitário, climático e econômico do Brasil.

A pecuária de corte foi bastante impactada por fatores internos e externos ao longo de 2023. Situações registradas nos âmbitos produtivo, sanitário, climático e econômico resultaram em forte oscilação dos preços de todos os produtos da cadeia.

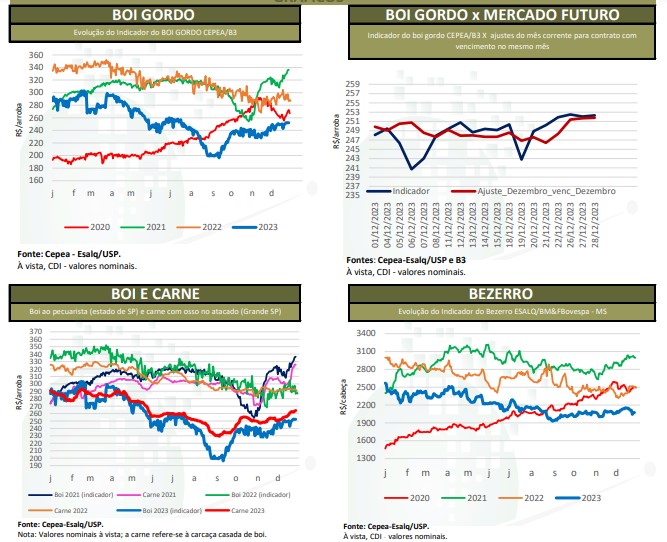

O boi gordo chegou a ser negociado acima de R$ 300/arroba no início de fevereiro (Indicador Cepea/B3, estado de São Paulo), mas, no final de agosto, tinha perdido um terço do seu valor (34%), passando a operar abaixo de R$ 200/arroba. Na reta final de 2023, metade daquela perda foi recuperada, e a arroba voltou ao patamar de R$ 250.

Considerando-se a série mensal do Indicador do boi gordo Cepea/B3 deflacionada (pelo IGP-DI de novembro), a média de setembro esteve em R$ 214,67, a menor desde agosto de 2012 (quando esteve em R$ 206,80).

Fonte: Cepea – Esalq/USP – *Notas: Os preços do bezerro e do boi magro são em Reais/cabeça e os do boi gordo, em R$/@.

O maior solavanco no ano veio de um caso atípico de “vaca louca” em um animal macho de nove anos de uma propriedade com 160 cabeças no município de Marabá (PA), no final de fevereiro. Apesar de isolada, a ocorrência resultou em suspensão dos envios de carne à China, maior destino da proteína nacional, conforme pede protocolo estabelecido entre o Brasil e o país asiático em casos de registros de doenças. Os impactos sobre todo o mercado brasileiro se estenderam até meados de junho.

China segue como principal importadora da carne bovina brasileira

Fotos: Arquivo/OP Rural

No balanço de 2023, a China ainda foi destino de mais da metade de toda a carne bovina exportada pelo Brasil. No agregado, dados da Secex mostram que foram exportadas duas milhões de toneladas de carne bovina in natura entre janeiro e dezembro, um recorde. Essa sustentação das vendas externas foi fundamental para escoar o aumento da oferta no Brasil.

Abate e produção

O número de animais abatidos seguiu aumentando trimestre após trimestre. De acordo com o IBGE, o número de animais abatido de janeiro a setembro de 2023 somou 24,64 milhões de cabeças, 11,4% a mais que no mesmo período de 2022 e o maior desde 2014.

A produção de carne, por sua vez, somava 6,42 milhões de toneladas até setembro, 8,75% a mais que no mesmo período de 2022. A participação das fêmeas chamou a atenção. Segundo dados do IBGE, passou de 38% para 42,3% em 2023, o que alerta sobre o número de matrizes para o próximo ciclo de bezerros.

Além disso, o Index Asbia/Cepea mostrou que as vendas de sêmen de janeiro a setembro diminuíram 8,6% no comparativo com o mesmo período de 2022.

Oferta

As condições das pastagens no Centro-Oeste e Norte também são fatores que desfavorecem a oferta futura de bezerros – o El Niño tem elevado as temperaturas e diminuído as chuvas nessas áreas, com muitas fêmeas em condições abaixo do ideal para emprenhar.

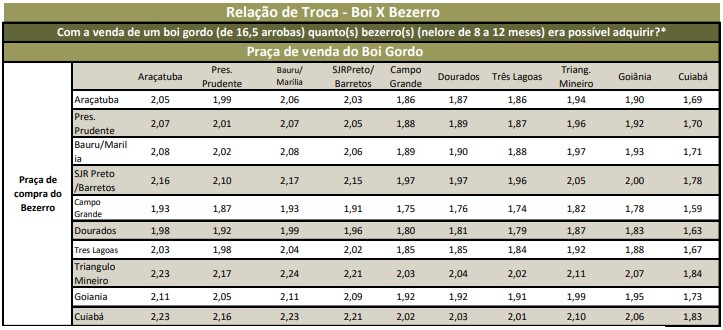

Valor da arroba

Valor da arroba

Em 2023, os preços da reposição se enfraqueceram junto com os do boi, com o agravante de que ainda não obtiveram a mesma recuperação que a arroba. A maior média do bezerro em 2023 foi registrada em abril, quando o animal nelore, de 8 a 12 meses, foi comercializado em Mato Grosso do Sul a R$ 2.364,52/cabeça.

A menor média, por sua vez, foi de R$ 2.021,12, em setembro – os dados estão deflacionados pelo IGP-DI. Em dezembro, o animal foi negociado na casa R$ 2.100.

Entre os confinadores, a queda nos preços do milho a partir do segundo trimestre do ano não foi suficiente para estimular o crescimento desse sistema de engorda.

O arrefecimento do preço da arroba parece ter pesado mais nas decisões de curto prazo, o que aumenta a dose de especulação sobre as ofertas nos próximos meses. Por fim, no segmento da carne no mercado doméstico, a demanda esteve fraca ao longo do primeiro semestre, quando os preços estiveram mais altos, mas voltou a melhorar em agosto, coincidindo com o recuo dos preços.

Custos de produção

Com os preços dos animais enfraquecidos, os custos também baixaram em 2023. De janeiro a novembro, o COE (Custo Operacional Efetivo) dos sistemas de Recria e Engorda caíram 13% na média nacional das propriedades típicas que compõem o Projeto Campo Futuro, parceria entre o Cepea e a Confederação da Agricultura e Pecuária do Brasil (CNA).

Um dos itens que mais pesaram para a redução dos custos foi justamente o bezerro, que acumulou queda de 17% na média Brasil. Outros dois insumos relevantes que aliviaram a situação dos pecuaristas foram os suplementos minerais, redução de 12%, e os defensivos, baixa de 17%.

Fonte: Cepea – Esalq/USP – *Médias mensais; cotações à vista (CDI).

Já no sistema de cria, a redução dos custos operacionais efetivos foi de apenas 2% no acumulado do período. Especialmente no segundo semestre de 2023, observou-se leve alta nos custos, puxada sobretudo pelas operações mecânicas – aqui, considerando-se os gastos com hora máquina e diesel.

O que tem chamado a atenção no mercado de insumos nos últimos meses é a renovação de estoques em casas agropecuárias acompanhada de aumento nos preços pelos fornecedores. Produtos como sal mineral e medicamentos já apontam valorização para o fechamento de 2023, o que vai pesar nas contas da safra 2023/24.

Bovinos / Grãos / Máquinas

Paraná lidera queda no preço do leite e projeção aponta recuo de 6,7% ao produtor

Conseleites de quatro estados projetam desvalorização para o leite entregue em maio e pago em junho.

A recuperação do preço do leite ao produtor perdeu força em maio e deu lugar a um movimento de retração nos principais estados produtores do país. As projeções divulgadas pelos Conseleites apontam queda nos valores de referência em Minas Gerais, Rio Grande do Sul, Santa Catarina e Paraná, com o maior recuo previsto justamente no Estado paranaense.

Foto: Shutterstock

Segundo o Boletim de Preços do Mercado de Leite e Derivados, elaborado pelo Centro de Inteligência do Leite (CILeite), da Embrapa Gado de Leite, o Paraná deve registrar desvalorização de 6,7% no preço de referência do leite entregue em maio e pago aos produtores em junho. O percentual supera as quedas projetadas para Santa Catarina (-4,0%), Rio Grande do Sul (-3,4%) e Minas Gerais (-2,9%).

A mudança de direção ocorre após meses de recuperação dos preços pagos ao produtor e sugere um período de maior pressão sobre a renda no campo. “O movimento indica pausa na recuperação de preços ao produtor, com projeções de quedas, ao contrário do mês anterior, em que houve valorização”, destaca o boletim.

Paraná registra a maior retração

Entre os estados analisados, o Paraná aparece como o mais afetado pelo novo cenário. Dados do Conseleite Paraná

Foto: Carolina Jardine

mostram que o valor de referência do leite padrão projetado para maio caiu de R$ 2,6863 para R$ 2,5076 por litro, redução de 6,65%, percentual arredondado para 6,7% no boletim nacional.

A retração acompanha a piora no desempenho dos principais derivados comercializados pelas indústrias participantes do Conseleite. O leite UHT apresentou queda de 8,73% e a muçarela recuou 5,74% nas projeções para maio, influenciando diretamente a remuneração do produtor.

Recuperação perde fôlego

O comportamento dos Conseleites reforça o cenário já observado em outros indicadores do mercado lácteo.

Em maio, o leite spot, referência das negociações entre indústrias, registrou forte retração, enquanto os preços do leite UHT no atacado também recuaram, interrompendo o movimento de recuperação observado no início do ano.

Foto: Jaelson Lucas

No Rio Grande do Sul, a projeção do Conseleite indica valor de referência de R$ 2,4478 por litro em maio, 3,38% abaixo do mês anterior. Trata-se da primeira redução após uma sequência de altas, segundo o colegiado gaúcho. “É um momento que pede atenção do setor leiteiro, que vinha conseguindo repor parte de suas perdas nos últimos meses. Estamos preocupados, mas não surpresos”, afirmou o coordenador do Conseleite/RS, Kaliton Prestes.

Importações e oferta pressionam mercado

A desaceleração dos preços ocorre em um ambiente de maior competição no mercado interno.

Representantes do setor têm manifestado preocupação com o aumento das importações de lácteos, especialmente de Argentina e Uruguai, além do crescimento da oferta doméstica em algumas regiões produtoras.

A própria Embrapa já havia alertado, no início do ano, para um cenário de preços mais pressionados em função da elevada disponibilidade de produtos lácteos e da concorrência dos importados.

O comportamento dos Conseleites sugere que a recuperação observada no primeiro quadrimestre perdeu intensidade e que os próximos meses serão decisivos para definir se a retração será pontual ou marcará um novo período de preços mais baixos ao produtor.

Bovinos / Grãos / Máquinas

Entressafra e importações freiam recuperação dos preços do leite

Leite spot recua 14,2% em maio e UHT cai 11,2%, enquanto derivados apresentam comportamento mais estável após altas no início do ano.

O mercado brasileiro de leite e derivados perdeu força em maio e interrompeu a trajetória de recuperação dos preços observada nos primeiros meses de 2026. A desaceleração foi puxada principalmente pelas quedas no leite UHT e no leite spot, enquanto muçarela e leite em pó registraram altas mais moderadas, sinalizando uma acomodação dos preços no setor.

Foto: Arnaldo Alves

Os dados constam no Boletim de Preços do Mercado de Leite e Derivados, divulgado pelo Centro de Inteligência do Leite (CILeite).

Segundo o levantamento, o preço do leite UHT comercializado no atacado paulista recuou 11,2% em relação a abril. Apesar da queda mensal expressiva, o produto ainda acumula valorização de 2,9% na comparação com maio de 2025.

O movimento foi acompanhado pelo leite spot em Minas Gerais, referência para negociações entre indústrias. O preço caiu 14,2% em relação a abril e ficou 0,2% abaixo do registrado no mesmo mês do ano passado.

No boletim, os pesquisadores apontam que a retração interrompe o ciclo de recuperação iniciado no começo do ano. “Os mercados de leite UHT e leite spot apresentaram queda considerável, interrompendo o movimento de recuperação observado nos primeiros meses do ano, induzindo uma desaceleração às vendas no atacado e no varejo”, destaca a publicação.

ano. “Os mercados de leite UHT e leite spot apresentaram queda considerável, interrompendo o movimento de recuperação observado nos primeiros meses do ano, induzindo uma desaceleração às vendas no atacado e no varejo”, destaca a publicação.

Entressafra e importações influenciam preços

A desaceleração ocorre em um momento de entressafra da produção leiteira, período em que normalmente há menor oferta de leite cru. Ainda assim, a pressão exercida pelos produtos importados tem limitado reajustes mais expressivos.

De acordo com o boletim, a combinação desses fatores ajuda a explicar o comportamento mais cauteloso do mercado. “Esse comportamento sugere uma acomodação dos preços após o período de recuperação, refletindo a entressafra da produção leiteira e a competitividade acirrada do volume de lácteos importados no mercado interno”, informa o documento.

Foto: Geraldo Bubniak

Muçarela lidera valorização

Entre os derivados acompanhados pelo levantamento, a muçarela apresentou o melhor desempenho.

O preço do queijo no atacado paulista subiu 2,1% em relação a abril e acumula valorização de 11,7% na comparação anual, a maior alta entre os produtos monitorados.

Já o leite em pó apresentou estabilidade no curto prazo. O produto registrou leve alta de 0,1% frente ao mês anterior, mas segue 3,1% abaixo do valor observado em maio de 2025.

A leitura do mercado é que, após a recuperação registrada no início do ano, os preços entram em uma fase de maior equilíbrio, influenciada tanto pela oferta doméstica quanto pela concorrência dos produtos importados.

Nos próximos meses, a evolução da produção nacional, o ritmo das importações e o comportamento do consumo devem continuar determinando a direção dos preços no mercado lácteo brasileiro.

Bovinos / Grãos / Máquinas

Bezerro sobe 21,4% em um ano enquanto boi gordo acumula queda de 13,5%

Boletim da Embrapa Gado de Leite mostra descompasso entre as principais referências da pecuária de corte. Milho fica mais barato, farelo de soja estabiliza e projeção do PIB para 2026 sobe para 1,89%.

A pecuária brasileira atravessa um momento de contrastes. Enquanto os preços do bezerro seguem em trajetória de alta, impulsionados pela menor oferta de animais para reposição, a arroba do boi gordo continua pressionada por um mercado doméstico mais fraco e pelas incertezas nas exportações.

Foto: Shutterstock

Os dados constam no Boletim de Preços do Mercado de Leite e Derivados de maio de 2026, elaborado pelo Centro de Inteligência do Leite (CILeite), da Embrapa Gado de Leite, que acompanha também indicadores relevantes para outras cadeias do agronegócio.

O levantamento mostra que o preço do bezerro em São Paulo acumulou alta de 21,4% nos últimos 12 meses e subiu 7,3% em relação a abril. O movimento reforça a valorização da reposição em um cenário de oferta mais ajustada.

Na direção oposta, a arroba do boi gordo registrou queda de 13,5% na comparação com maio de 2025 e recuo de 3,6% frente ao mês anterior.

Segundo o boletim, a diferença de comportamento entre as duas categorias reflete as dificuldades enfrentadas pelos pecuaristas na comercialização dos animais terminados. “Os indicadores de mercado observados em maio de 2026 revelam um cenário misto para a cadeia agropecuária. Enquanto o preço do bezerro apresentou crescimento considerável, a arroba do boi gordo foi marcada por queda, com incertezas sobre embarques para a China e vendas domésticas mais fracas”, destaca o estudo.

Reposição mais cara pressiona pecuaristas

A valorização do bezerro amplia o custo de reposição dos rebanhos e reduz as margens dos sistemas de recria e

Foto: Shutterstock

engorda, especialmente em um momento em que o preço pago pelo boi terminado está em queda.

A diferença entre os dois indicadores costuma ser acompanhada de perto pelo mercado porque influencia diretamente as decisões de compra e venda de animais, além da rentabilidade das propriedades.

Nos últimos meses, a redução da oferta de bezerros disponíveis no mercado e a retenção de fêmeas para recomposição dos rebanhos contribuíram para sustentar os preços da reposição.

Custos de alimentação aliviam pressão

Se a reposição ficou mais cara, os custos com alimentação deram algum alívio aos produtores.

O milho, principal componente das rações, registrou queda de 4,5% em relação a abril e acumula desvalorização de 11,5% em 12 meses. A saca de 60 quilos, referência em Campinas (SP), voltou a operar em patamares inferiores aos observados no ano passado.

Foto: Shutterstock

Já o farelo de soja apresentou estabilidade no curto prazo. O produto permaneceu praticamente inalterado em relação a abril, mas ainda acumula valorização de 3,3% na comparação anual.

Economia melhora, mas dólar sobe no mês

No cenário macroeconômico, o boletim mostra uma leve desvalorização do real em maio. A taxa de câmbio encerrou o período 0,5% acima do registrado em abril. Ainda assim, o dólar segue 10,8% abaixo do nível observado em maio de 2025.

As expectativas para a economia brasileira, por outro lado, apresentaram pequena melhora. A projeção de crescimento do Produto Interno Bruto (PIB) para 2026 passou de 1,85% para 1,89%.

Embora a mudança seja modesta, ela reforça a percepção de maior estabilidade econômica, fator acompanhado com atenção pelo agronegócio por seus impactos sobre consumo, crédito e investimentos.

O conjunto dos indicadores mostra que, apesar da redução em parte dos custos de produção e da melhora das expectativas econômicas, a pecuária segue convivendo com sinais divergentes. Enquanto o bezerro se valoriza e encarece a reposição, o boi gordo ainda busca recuperar espaço em um mercado marcado por demanda mais cautelosa e incertezas no comércio internacional.