Notícias

Mato Grosso perde R$ 16 bilhões de seu VBP em 2023

A soja continua sendo a cultura com maior contribuição com o VBP, com R$ 92,2 bilhões.

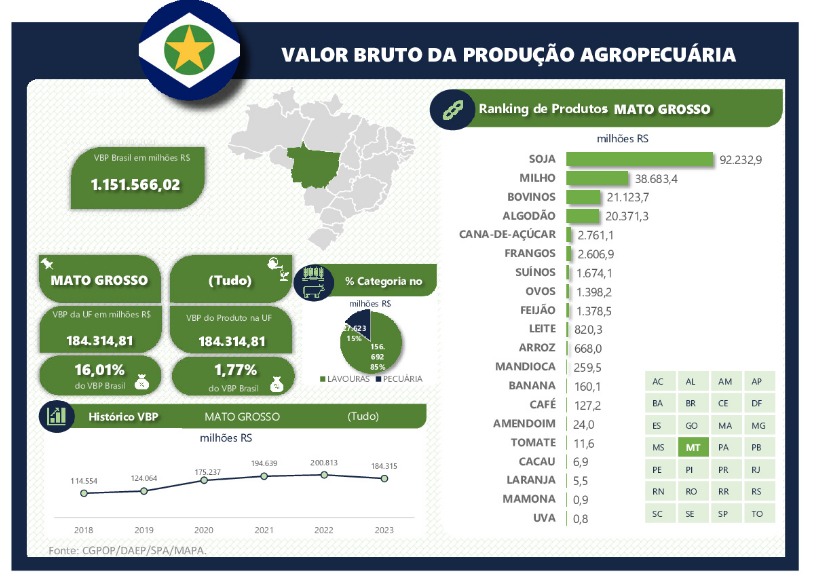

O Mato Grosso mantém sua posição como o principal contribuinte para o Valor Bruto da Produção (VBP) brasileira, com R$ 184,3 bilhões em 2023. Entretanto, o Estado registrou um recuo significativo de cerca de 8,2 % em relação ao ano anterior, quando faturou R$ 200 bilhões com o agro. A expectativa com os números foi divulgada em novembro pelo Ministério da Agricultura e Pecuária (Mapa).

A soja continua sendo a cultura com maior contribuição com o VBP, com R$ 92,2 bilhões. Esse valor é 7,7 % menor do que o registrado em 2022, que foi de R$ 99,9 bilhões. Em segundo lugar, o milho registrou um recuo de 8,8 %, alcançando a marca de R$ 38,6 bilhões em 2023, contra R$ 42,4 em 2022.

A soja continua sendo a cultura com maior contribuição com o VBP, com R$ 92,2 bilhões. Esse valor é 7,7 % menor do que o registrado em 2022, que foi de R$ 99,9 bilhões. Em segundo lugar, o milho registrou um recuo de 8,8 %, alcançando a marca de R$ 38,6 bilhões em 2023, contra R$ 42,4 em 2022.

Entre os produtos agropecuários analisados que mudaram de lugar no ranking estão o frango, que perdeu a quinta posição para a cana-de-açúcar, e o ovo que subiu uma posição, alcançando a marca de oitavo colocado, com um VBP de R$ 1,3 bilhão. O frango faturou R$ 2,6 bilhões em 2023, contra R$ 2,8 bilhões em 2022.

A carne bovina manteve a terceira colocação do ranking do Estado, responsável por um VBP de R$ 21,1 bilhões. Os resultados do estado matogrossense são 85% das lavouras (R$ 156,6 bilhões) e 15% da pecuária (R$ 27,6 bilhões).

Para conferir o desempenho das principais atividades agropecuárias de 2023 e as expectativas para 2024 acesse a versão digital do Anuário do Agronegócio Brasileiro clicando aqui. Boa leitura e um excelente 2024!

Notícias

Paraná lança pacote de tecnologia e sustentabilidade para fortalecer agro

Governo anuncia drones para defesa agropecuária, aplicativo com serviços digitais e nova certidão para reduzir burocracias no campo.

O Governo do Paraná anunciou um pacote de ações voltadas à modernização, segurança e sustentabilidade do agronegócio durante a 31ª Expotécnica, nesta sexta-feira (17), em Sabáudia, na região Norte Central do Estado.

Reconhecido como o maior dia de campo em propriedade rural do Brasil, o evento foi o cenário para três anúncios: a entrega de 27 drones para a Agência de Defesa Agropecuária do Paraná (Adapar), o lançamento do aplicativo Paraná + Sustentável e a assinatura do decreto que regulamenta a Certidão Agroambiental Consolidada (CAC).

O governador Carlos Massa Ratinho Junior destacou que as iniciativas visam consolidar o Paraná como o estado mais tecnológico no setor. “É uma inovação que vai atender a todos os produtores rurais, desde aquele que produz comida para vender para as escolas até as grandes cooperativas. Nosso objetivo é consolidar o Paraná como o maior supermercado do mundo e, para isso, precisamos tomar a frente das inovações”, afirmou.

Para o prefeito de Sabáudia, Edson Hugo Manueira, a escolha do município pelo Estado para o lançamento de uma plataforma tão importante para o agronegócio foi motivo de grande satisfação. “A gente sabe que esse programa que vai ser lançado é novo, moderno e inovador no Estado. Ficamos muito felizes em poder estar aqui no município de Sabáudia, na nossa querida Expotécnica, participando desse lançamento junto com o governador”, reforçou.

Drones

Com investimento de cerca de R$ 1 milhão, os 27 drones integram a nova estratégia de detecção de focos de pragas e de calor — este último associado a aglomerações de animais, alterações fisiológicas ou situações de risco sanitário.

A nova frota, já cadastrada no Sistema de Aeronaves Não Tripuladas da Anac, é composta por modelos DJI Mavic 4 Pro. Os equipamentos destacam-se pelo sistema de câmera tripla, gravação de vídeos em 6K HDR, autonomia de voo de até 51 minutos, detecção omnidirecional de obstáculos com tecnologia para voos noturnos e alcance de 41 km.

Segundo o presidente da Adapar, Otamir Cesar Martins, o investimento está alinhado ao planejamento de modernização da Defesa Agropecuária. “As iniciativas incluem novas viaturas, computadores, tablets, sistemas institucionais, drones e uma nova suíte de produtividade com IA para todos os servidores, em consonância com o nosso Plano Diretor de Tecnologia da Informação”, enfatizou.

O engenheiro agrônomo e chefe da Divisão de Conservação dos Solos da Adapar, Luiz Renato Barbosa, avalia que este é um momento histórico para a agência, que começou a utilizar veículos aéreos não tripulados há sete anos, por meio do projeto ASA. “Hoje, temos a frota mais sofisticada do País e acredito que somos a Agência de Defesa Agropecuária com a maior frota de drones no Brasil, com 35 aeronaves cadastradas na Anac. No fim, isso reflete os princípios constitucionais da economicidade e da eficiência do serviço público”, explicou.

Para operar os equipamentos, equipes de fiscais e assistentes de defesa agropecuária (AFDAs e FDAs), engenheiros agrônomos e médicos veterinários de todas as regionais passarão por capacitação da Área de Suporte Institucional para obterem a habilitação de pilotos pelo Departamento de Controle do Espaço Aéreo (Decea), do Ministério da Defesa.

PARANÁ + SUSTENTÁVEL

Além do reforço na fiscalização aérea, a modernização dos serviços estaduais ganhou um novo aliado digital. Por meio da Secretaria da Inovação, Modernização e Transformação Digital (SEI), o governo lançou o aplicativo Paraná + Sustentável. Desenvolvido para unificar os serviços e informações destinados aos produtores rurais, o sistema simplifica o acesso a documentos oficiais, reduz burocracias e fortalece a transparência, a rastreabilidade e a competitividade do agronegócio paranaense.

Nesta primeira etapa, a plataforma disponibiliza duas funcionalidades principais. A primeira é o CEP Rural Digital, que cria um endereço oficial para as propriedades rurais por meio de georreferenciamento. A ferramenta facilita o acesso de ambulâncias, forças de segurança, serviços de entrega, transporte e operações logísticas, além de contribuir para o acesso ao crédito rural e fortalecer a rastreabilidade da produção agropecuária.

A segunda novidade é a Certidão Agroambiental Consolidada (CAC), emitida de forma imediata, digital e gratuita pelo próprio aplicativo. O documento reúne automaticamente informações oficiais da Adapar, do Instituto Água e Terra (IAT) e de sistemas estaduais de monitoramento territorial, consolidando em um único documento a situação ambiental e sanitária dos imóveis rurais.

O secretário da Agricultura e do Abastecimento do Paraná (Seab), Natalino Avance de Souza, ressalta que o objetivo da plataforma é facilitar a rotina no campo. “O Estado tem se preocupado em desenvolver mecanismos que possibilitem ao agricultor adotar boas práticas e comprovar essas ações. Por isso, o Paraná + Sustentável sistematiza uma série de informações que já existem, mas que estavam dispersas em diversos órgãos”, detalhou.

Na mesma linha, o secretário da Inovação e Inteligência Artificial, Marcos Stamm, pontua que a plataforma dará um salto na desburocratização para os produtores rurais. “O aplicativo será um guia completo, com endereços precisos das propriedades, rotas vicinais mapeadas e reunião de documentos essenciais para acesso a linhas de crédito”, completou.

Com potencial para beneficiar mais de 300 mil produtores rurais e cerca de 500 mil propriedades distribuídas pelos 399 municípios paranaenses, o Paraná + Sustentável consolida uma política pública de transformação digital voltada ao campo. A ferramenta já está disponível na Play Store para dispositivos Android. A versão para iOS será liberada em breve na App Store.

Desburocratização

Para oficializar a medida, o governador assinou o decreto que regulamenta a emissão da Certidão Agroambiental Consolidada (CAC). Agora, o documento passa a ser reconhecido oficialmente como instrumento de comprovação da situação ambiental, considerando o estágio de análise do Cadastro Ambiental Rural (CAR), e da situação sanitária das explorações agropecuárias cadastradas junto à Adapar.

A certidão simplifica processos administrativos exigidos, por exemplo, no Manual de Crédito Rural do Banco Central e em protocolos de sustentabilidade de cadeias produtivas. Emitida eletronicamente pelo aplicativo Paraná + Sustentável, a CAC elimina a necessidade de o produtor apresentar múltiplos documentos físicos aos bancos e cooperativas.

Vale lembrar que o documento será emitido gratuitamente, de forma eletrônica, por meio da plataforma Paraná + Sustentável.

Notícias

Maior granja de suínos da América Latina completa dez anos com nova expansão

Unidade de Produção de Leitões da Coopavel, em Cascavel, prevê investimento superior a R$ 100 milhões para ampliar plantel e capacidade produtiva.

Em 27 de julho, a Unidade de Produção de Leitões 02 da Coopavel, no distrito de Juvinópolis, em Cascavel, celebra dez anos de atividades, consolidando-se como a maior granja de suínos da América Latina. Esse marco reflete o tamanho do empreendimento e sublinha o papel fundamental do Oeste do Paraná e do Sul do Brasil como líderes nacionais na produção de proteína suína, setor importante para a economia e a segurança alimentar do País.

A UPL 02 da Coopavel é um exemplo de eficiência e escala. Com uma capacidade de produção anual de mais de 600 mil suínos dedicados ao abate, a unidade gera aproximadamente 78 milhões de quilos de carne. Esse volume significa que a UPL 2 produz alimento suficiente para suprir 25% da população do Paraná por um ano, considerando um consumo per capita de 20 quilos por pessoa para uma população de 11,8 milhões habitantes.

A UPL 02 da Coopavel é um exemplo de eficiência e escala. Com uma capacidade de produção anual de mais de 600 mil suínos dedicados ao abate, a unidade gera aproximadamente 78 milhões de quilos de carne. Esse volume significa que a UPL 2 produz alimento suficiente para suprir 25% da população do Paraná por um ano, considerando um consumo per capita de 20 quilos por pessoa para uma população de 11,8 milhões habitantes.

O sucesso da UPL 2 é impulsionado por uma gestão técnica e inovadora, liderada por profissionais experientes como Marcos Sipp, gerente executivo de suinocultura da Coopavel. Com mais de 32 anos de carreira na suinocultura, Marcos tem sido uma figura central na implementação de projetos de grande impacto.

Visão estratégica

O presidente da Coopavel, Dilvo Grolli, ressalta a visão estratégica por trás do empreendimento: “A Unidade de Produção de Leitões é resultado de um projeto audacioso, que tem como objetivo contribuir para o desenvolvimento produtivo e econômico dos associados da cooperativa, por meio do fornecimento de animais de alta performance”.

R$ 100 milhões

Sob a supervisão dele, a granja, que já era a maior do Brasil, passa por ampliação, com conclusão prevista para 2027, que elevará seu plantel de 12 mil para 20 mil matrizes, reforçando sua posição como a maior da América Latina. Para essa nova etapa, a Coopavel prevê investimento superior a R$ 100 milhões, com a expectativa de dobrar a capacidade da unidade, produzindo mais de 600 mil leitões por ano – produção de 20 mil matrizes. O abate diário da cooperativa saltará de 1,8 mil para três mil animais, e totalizará 720 mil cabeças por ano.

Marcos Sipp destaca a importância da tecnologia e da sustentabilidade na operação da UPL 02. “A unidade emprega sistemas modernos que utilizam genética líquida e tecnologias focadas no bem-estar animal. Além disso, a Coopavel é pioneira em iniciativas de economia circular, transformando dejetos suínos em biogás e energia elétrica, o que supre grande parte da demanda energética das granjas. A biosseguridade é outro pilar, com protocolos em rebanhos fechados, que permitem potencializar o desempenho do plantel reprodutivo, reduzir o uso de medicamentos e vacinas, e melhorar as condições de bem-estar animal”.

Marcos Sipp destaca a importância da tecnologia e da sustentabilidade na operação da UPL 02. “A unidade emprega sistemas modernos que utilizam genética líquida e tecnologias focadas no bem-estar animal. Além disso, a Coopavel é pioneira em iniciativas de economia circular, transformando dejetos suínos em biogás e energia elétrica, o que supre grande parte da demanda energética das granjas. A biosseguridade é outro pilar, com protocolos em rebanhos fechados, que permitem potencializar o desempenho do plantel reprodutivo, reduzir o uso de medicamentos e vacinas, e melhorar as condições de bem-estar animal”.

Fêmeas puras

Com uma área de 254 hectares e 140 mil metros quadrados de área construída, a UPL 02 opera com um plantel de fêmeas puras AG1020 para produção de matrizes de reposição visando a produção de suinos para terminação de alta desempenho em ganho de peso diário, qualidade de carne e melhor conversão alimentar.

Reuso de água

Marcos destaca o investimento na parte ambiental da unidade que já ultrapassa os R$ 15 milhões em equipamentos de última geração para tratamento dos efluentes gerados na suinocultura, que permitem que no fim do processo a água retorne ao sistema para limpeza de canaletas e lavagem das instalações, reduzindo a necessidade de utilização de água pura limpa nessas tarefas.

Notícias

Mauro Vieira afirma que EUA queriam abertura total do mercado brasileiro sem contrapartidas

Segundo o ministro das Relações Exteriores, os Estados Unidos exigiram acesso irrestrito a setores da economia brasileira sem oferecer benefícios aos produtos do Brasil durante as negociações sobre as tarifas.

O ministro das Relações Exteriores, Mauro Vieira, afirmou nesta quinta-feira (16) que os Estados Unidos exigiram a abertura total de setores da economia brasileira, sem oferecer contrapartidas aos produtos do Brasil, durante as negociações sobre as tarifas impostas ao país. Segundo o chanceler, a proposta representava uma tentativa de “capitulação” do governo brasileiro.

Foto: Cláudio Neves/Portos do Paraná

Em declaração à imprensa, Vieira disse que o governo norte-americano ficou insatisfeito porque o Brasil “não se curvou às pretensões desmedidas e às demandas irrazoáveis apresentadas no curso das negociações”. “Cito como exemplo demandas de abertura total, irrestrita e exclusiva aos EUA de setores inteiros da economia brasileira, sem qualquer contrapartida para os produtos brasileiros. Em outras palavras, exigiam a capitulação”, afirmou.

Na quarta-feira (15), os Estados Unidos anunciaram uma tarifa adicional de 25% sobre parte dos produtos brasileiros, alegando práticas comerciais consideradas “desleais”. O governo brasileiro contesta as justificativas apresentadas para a medida.

Resposta a Marco Rubio

Durante a coletiva, Mauro Vieira também respondeu às declarações do secretário de Estado dos EUA, Marco Rubio. Em publicação nas redes sociais, Rubio afirmou que a falta de acordo entre os dois países ocorreu por causa do “ego” do presidente Luiz Inácio Lula da Silva.

Ministro das Relações Exteriores, Mauro Vieira: “O que Rubio chama de ego nada mais é do que a convicção inabalável do presidente Lula na defesa da soberania brasileira e dos interesses das nossas empresas e de nossos trabalhadores” – Foto:Valter Campanato/Agência Brasil

O chanceler rebateu a afirmação. “O que Rubio chama de ego nada mais é do que a convicção inabalável do presidente Lula na defesa da soberania brasileira e dos interesses das nossas empresas e de nossos trabalhadores”, declarou.

Vieira afirmou ainda que Rubio fez “falsas afirmações” sobre o empenho do Brasil nas negociações e criticou a forma como o secretário norte-americano se referiu ao presidente brasileiro.

O ministro também relembrou que, desde março de 2025, Brasil e Estados Unidos realizaram mais de 30 reuniões presenciais, virtuais e por telefone para tratar das negociações comerciais.

“Somente com Jamieson Green [Representante Comercial dos EUA] e com Marco Rubio foram realizados 11 contatos, incluindo as reuniões entre os presidentes”, disse.

Governo vê motivação política

Mauro Vieira voltou a afirmar que não há justificativa para a adoção das tarifas pelos Estados Unidos e sustentou que a medida tem motivação política.

Imagem criada pelo ChatGPT/Jaqueline Galvão/OP Rural

Segundo o ministro, o governo norte-americano já havia adotado, em julho de 2025, uma tarifa de 50% sobre produtos brasileiros por razões relacionadas ao julgamento da tentativa de golpe de Estado envolvendo o ex-presidente Jair Bolsonaro. Vieira afirmou que, nesse contexto, o presidente Donald Trump determinou a abertura de uma investigação comercial contra o Brasil com base na Seção 301 da Lei de Comércio dos Estados Unidos.

O chanceler também destacou que os Estados Unidos registraram superávit comercial de US$ 424 bilhões em bens e serviços nas trocas com o Brasil nos últimos 15 anos. “Não custa reiterar que os EUA acumularam US$ 424 bilhões em superávit de bens e serviços com o Brasil nos últimos 15 anos. Em 2025, 76% das importações originárias dos EUA entraram no Brasil sem pagar imposto de importação, incluindo oito dos dez principais produtos dos EUA importados pelo Brasil”, afirmou.

De acordo com Vieira, o Brasil manteve as negociações até o anúncio das novas tarifas, mas não houve acordo. “Não houve, portanto, racionalidade na aplicação destas tarifas”, disse.

Pix e desmatamento

O ministro também comentou a investigação aberta pelos Estados Unidos que cita o Pix. Segundo ele, as críticas ao sistema de pagamentos brasileiro não têm fundamento. “O PIX é uma infraestrutura pública de pagamentos criada pelo Banco Central e está disponível a todas as instituições que atuam no Brasil. Não é sério falar em competição desleal gerada pelo PIX”, afirmou.

Vieira também rejeitou as acusações relacionadas ao desmatamento ilegal no Brasil. Segundo o chanceler, o país reduziu significativamente o desmatamento na Amazônia e no Cerrado desde 2022 e, por isso, as justificativas apresentadas pelos Estados Unidos para aplicar as tarifas “não têm lastro na realidade”.