Notícias Opinião Cepea

A polêmica sobre a taxa de juros no Brasil

A teoria macroeconômica que predominantemente embasa o sistema de metas de inflação tem sido referida como o Novo Consenso Macroeconômico que se estabeleceu como mainstream no final do século XX.

A função precípua do Banco Central brasileiro é o controle da inflação, tendo em conta a sua meta estabelecida pelo CMN (Conselho Monetário Nacional – composto pelos Ministros da Fazenda e do Planejamento, mais o Presidente do Banco Central), o que vem sendo feito desde a virada deste século. Este Conselho ao determinar a meta de inflação deve ter em conta a sua viabilidade, no médio prazo, tendo em conta as condições econômicas, financeiras e sociais do País. O Copom (Comitê de Política Monetária formado por diretores do Banco), então, estabelece a taxa básica de juros (Selic), instrumento pelo qual a inflação é controlada em direção à sua meta.

A teoria macroeconômica que predominantemente embasa o sistema de metas de inflação tem sido referida como o Novo Consenso Macroeconômico que se estabeleceu como mainstream no final do século XX. Dezenas de países desenvolvidos (incluindo Estados Unidos e União Europeia) e emergentes utilizam esse sistema com diferentes graus de tolerância ao montante e à duração de desvios dessa meta.

Os modelos econométricos em que se baseiam esses bancos centrais têm como principal marcador na determinação da taxa básica de juros a expectativa de inflação colhida junto aos agentes econômicos. Essa expectativa é formada a partir da avaliação do comportamento futuro da oferta e da demanda agregadas para o país.

Do lado da oferta, ganha destaque a evolução de longo prazo da produtividade (resultado de infraestrutura, capital humano e tecnologia e eficiência). Ainda do lado da produção, inflação e sua expectativa se movem em função de choques de oferta (quebra de safra, crises internacionais que comprometam o comércio, etc.). Do lado da demanda, a atenção se volta principalmente às políticas fiscais e monetárias que afetam o consumo e o investimento. É bom ter em conta que o investimento – tal como o consumo – no curto prazo pressiona a demanda e os preços; no longo prazo, após sua maturação, viabilizam aumentos de oferta. Assim, no curto prazo, do ponto de vista da inflação, não importa se os gastos públicos destinam-se a consumo ou investimento. Importa evidentemente se esses gastos serão bem administrados e se são compatíveis com a capacidade de endividamento do setor público (relação dívida/PIB). Incertezas quanto a esse aspecto podem levar a que, ao longo do tempo, para financiar suas atividades, o governo tenha de pagar taxas de juros cada vez mais elevadas, chegando, no limite, à insolvência. Neste estágio, taxas de juros e de inflação serão extremamente elevadas. Trata-se de algo que deve ser evitado de todas as formas possíveis.

A expectativa de inflação tem se mostrado fundamental para determinação da inflação a ser observada. Estudos do Cepea estimam que um aumento na expectativa de inflação causa elevação pouco mais que proporcional na inflação observada. Daí a importância de que as expectativas sejam, na medida do possível, mantidas ancoradas na meta de inflação. Para isso, é fundamental manter a taxa de juros e as políticas fiscais (superávit fiscal ou teto de gastos) condizentes com a meta fixada pela CMN e buscada pelo Copom. A credibilidade da autoridade monetária ajuda na ancoragem e depende do histórico da convergência da inflação e sua meta ao longo do tempo.

Em economia, as expectativas, quando convergem a determinada cifra para a maioria dos agentes de mercado, como regra, tendem a se confirmar. É o caso de quando o governo planeja e implementa estimular a demanda agregada, expandindo seus gastos num contexto de uso quase completo da capacidade produtiva. O Banco Central tem de agir, elevando os juros (encarecendo créditos, financiamentos e prestações), contendo consumo e investimento e evitando essa expansão inflacionária da demanda.

Ao contrário do senso comum, o Banco Central pode precisar agir mesmo diante de um choque de oferta (aumento do preço do petróleo, quebra de safra, desvalorização cambial, por exemplo). Caso contrário, tanto vendedor como comprador concordam mais facilmente em elevar o preço do bem ou serviço que estão negociando. O vendedor decide tendo em conta que, se a inflação aumentar, como espera, terá que pagar mais caro para repor seu estoque. O comprador – ao invés de reduzir seu consumo – o mantém e concorda em pagar mais pelo bem. O consumidor conta com que seus salários e rendas – em vista do conhecido processo de indexação nos contratos – serão corrigidos aproximadamente pela inflação e, com isso, aceitam mais cordatamente as remarcações de preço. É o caso, por exemplo, do petróleo e dos bens cujo transporte o utiliza. Para conter essa onda inflacionária consensual que se forma seguindo um choque de oferta, a atuação do Banco Central pode ser necessária. Se o Banco não agir, os agentes econômicos podem entender que a inflação maior vai ser tolerada: preços e rendas vão crescer em espiral. A verdade dos fatos, entretanto, é que a oferta de petróleo está menor e se a demanda continuar a mesma (devido à espiral), os preços irão subir indefinidamente para racionar a menor oferta entre os consumidores. O aumento dos juros básicos diante de um choque restritivo de oferta é a forma de evitar a formação dessa espiral e consequente aumento de expectativas, com a alta de preços se disseminando mesmo entre setores econômicos não afetados diretamente pelo choque inicial.

Examinemos a trajetória da taxa básica de juros no Brasil a partir de 2020 até 2022, período marcado mundialmente pela crise da covid-19 e pela guerra decorrente da invasão da Ucrânia pela Rússia. Economicamente, a crise e seu gerenciamento implicaram redução e transtornos do lado da oferta, além de quedas de renda e da demanda, com extremos custos sociais. Os governos reagiram aumentando seus gastos com grau variável de presteza vindo em socorro da população, especialmente as faixas mais carentes. A demanda se recupera à frente da oferta.

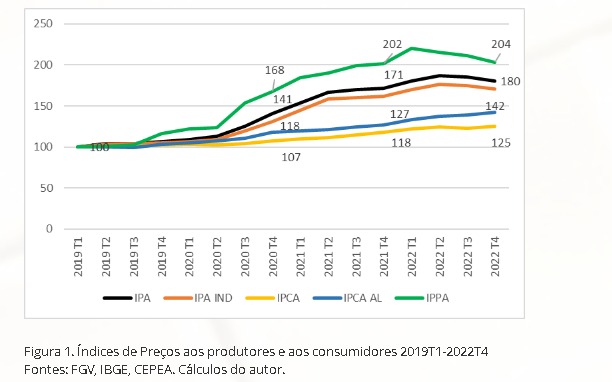

A Figura 1 mostra os índices trimestrais – começando no primeiro trimestre de 2019 – de preços aos produtores agropecuários (Ippa/Cepea), da indústria (IPA IND) e geral (IPA) da FGV. Fica evidenciado que IPPA/Cepea registrou as maiores altas, terminando 2020 68% mais alto do que em 2019, primeiro trimestre. Os patamares mais altos ocorreram ao longo de 2021: IPPA/Cepea alcançou o dobro do valor no início da série; os preços industriais ficaram cerca de 90% mais altos. Os preços aos produtores em geral (IPA) e os da indústria (IPA IND) seguiram tendências similares, porém, algo mais moderadas.

Os índices de preços aos consumidores, tanto só de alimentos (IPCA AL) como o geral (considerando-se todos os bens e serviços de consumo: IPCA), também cresceram, se bem que, como de costume, a taxas bem menores do que os preços aos produtores. Os alimentos terminaram 2020 perto de 20% mais caros do que no começo de 2019 e encerraram 2022 em torno de 40% maiores. O IPCA geral estava cerca de 7% mais alto no fim de 2020, 27% um ano depois e nesse nível permaneceu até o final de 2022. As mudanças – para cima e para baixo – de preços ao consumidor são, como regra, mais suaves do que ao produtor porque as margens entre esses dois níveis de mercado são relativamente mais estáveis do que os preços aos produtores. Por exemplo: itens de custos como salários, aluguéis, tarifas de utilidades, contratos em geral são reajustados anualmente. Enquanto isso, os preços aos produtores estão quase em permanentes mudanças decorrentes de saltos na safra (no caso dos agropecuários), custos de insumos e componentes importados e também de valores auferidos pela produção exportada (com forte influência da volatilidade cambial). Boa parte da alta do Ippa e do IPCA de alimentos em 2020 e 2021 se deveu também ao aumento significativo e não esperado das transferências assistenciais públicas de renda que ocorreram quando as decisões de produção já estavam tomadas sem que fosse antecipado esse aumento de demanda. Os preços industriais aumentaram também em função da maior demanda por bens possibilitada pelas economias forçadas com a redução do uso de serviços.

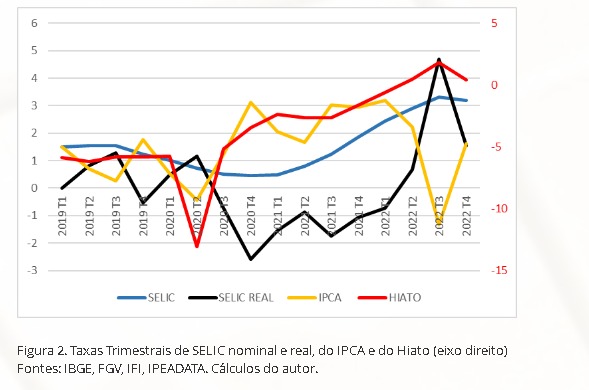

Como reação à alta generalizada de preços, a taxa Selic, que vinha em queda, começa a crescer em 2021 e continua acelerada em 2022 como indica a Figura 2, que traz as taxas trimestrais da Selic nominal e real (descontada a inflação) e do IPCA. Traz também o Hiato do Produto. Este é uma medida percentual da diferença entre o PIB observado e o PIB potencial, que representa o valor do PIB que poderia ser produzido usando toda a capacidade produtiva sem pressão inflacionária.

Como reação à alta generalizada de preços, a taxa Selic, que vinha em queda, começa a crescer em 2021 e continua acelerada em 2022 como indica a Figura 2, que traz as taxas trimestrais da Selic nominal e real (descontada a inflação) e do IPCA. Traz também o Hiato do Produto. Este é uma medida percentual da diferença entre o PIB observado e o PIB potencial, que representa o valor do PIB que poderia ser produzido usando toda a capacidade produtiva sem pressão inflacionária.

Nota-se que, no segundo trimestre de 2020, o Hiato fica bastante negativo devido à crise da covid-19, mas, durante 2021, há um forte aquecimento da economia com elevação do Hiato – face às injeções de renda assistencial e volta paulatina ao trabalho – que, ainda assim, permanece negativo. Esse aquecimento provoca tensão inflacionária. O Hiato aproxima-se de zero em 2022, tornando-se positivo. Nesse contexto, aumentos de demanda tendem a conduzir a significativos aumentos de inflação.

A taxa de inflação – em torno de 4,5% anualmente de 2019 e 2020 – ultrapassa 10% em 2021 – embora a economia apresentasse capacidade ociosa, que decrescia, porém, de forma acelerada. Em 2022 a inflação anual chega a quase 6%. A alta da Selic real em 2021 parte de um valor real negativo, o qual torna-se positivo apenas em meados de 2022, observando-se expressiva queda do IPCA no terceiro trimestre de 2022. Mas a tendência de alta é retomada, se bem que mais moderada. Do lado fiscal, superávits primários (sem cômputo dos gastos com juros sobre a dívida pública) têm-se mantido em média quase em 1,5% do PIB desde o último trimestre de 2021. A dívida pública persiste acima de 70% do PIB, com expectativa de alcançar 78% no final de 2023 e atingir 80% em 2024, segundo o Instituto Fiscal Independente (IFI). É restrita, portanto, a viabilidade de continuidade de políticas fiscais expansionistas (gastos maiores do que receitas). O governo precisa fazer escolhas segundo suas prioridades, contendo o crescimento dos gastos e viabilizando, assim, a sustentabilidade da dívida pública.

A expectativas de inflação feitas pelos agentes de mercado, coletadas pelo Banco Central (Pesquisa Focus), apontam para 5,9% em 2023, acima da meta, portanto, de 3,25%; para 2024, as expectativas são de 4%, sendo a meta de 3%. Os agentes econômicos ainda não se convenceram de que as necessárias escolhas serão realizadas. Não há ainda, assim, espaço para uma redução segura seja da meta de inflação, seja da taxa Selic real. O risco é de uma maior desancoragem das expectativas e de necessidade de substancial elevação de juros para trazer a inflação a uma meta reduzida. Resta a possibilidade otimista de que os ajustes implementados à reforma fiscal, em análise no Congresso Nacional, conduzam os agentes econômicos a uma percepção mais otimista e sustentável dos fatores macroeconômicos e financeiros da economia brasileira.

A expectativas de inflação feitas pelos agentes de mercado, coletadas pelo Banco Central (Pesquisa Focus), apontam para 5,9% em 2023, acima da meta, portanto, de 3,25%; para 2024, as expectativas são de 4%, sendo a meta de 3%. Os agentes econômicos ainda não se convenceram de que as necessárias escolhas serão realizadas. Não há ainda, assim, espaço para uma redução segura seja da meta de inflação, seja da taxa Selic real. O risco é de uma maior desancoragem das expectativas e de necessidade de substancial elevação de juros para trazer a inflação a uma meta reduzida. Resta a possibilidade otimista de que os ajustes implementados à reforma fiscal, em análise no Congresso Nacional, conduzam os agentes econômicos a uma percepção mais otimista e sustentável dos fatores macroeconômicos e financeiros da economia brasileira.

Notícias

Suinocultura encontra na mão de obra estrangeira uma resposta à falta de trabalhadores

Alejandro atravessou sozinho a fronteira para trabalhar em granjas brasileiras. Hoje, a esposa cursa técnico em Enfermagem, a filha sonha com Medicina Veterinária e a família já fala em permanecer no Brasil.

Há quatro anos, quando deixou a Argentina para tentar a vida no Brasil, Alejandro Cardoso carregava mais dúvidas do que certezas. Veio sozinho, em busca de trabalho. A esposa, Marlene Cristina Costa, e as filhas Cintia e Guadalupe permaneceram no país de origem. Hoje, a família vive reunida em Iporã do Oeste, no Extremo-Oeste catarinense, trabalha na suinocultura e já cogita um passo que parecia distante quando atravessou a fronteira: vender a casa na Argentina e construir uma nova vida definitivamente em solo brasileiro.

A história da família reflete uma realidade cada vez mais presente nas propriedades rurais do Sul do país. Diante da dificuldade de contratar trabalhadores brasileiros, granjas e agroindústrias passaram a contar com um número crescente de imigrantes para manter as operações.

Marlene Cristina Costa integra atualmente a equipe do setor de amamentação da Granja Barra Grande: “Estou feliz trabalhando na granja, mas gostaria de ser uma profissional da saúde”

Na Granja Barra Grande, integrada à Cooper A1, onde a família trabalha atualmente, seis dos 23 colaboradores são argentinos. “Se não fosse a mão de obra estrangeira, nós estávamos sem mão de obra aqui”, afirma o sócio da granja, o mestre em Administração e especialista em Agronegócio Milton Melz.

A propriedade possui uma Unidade Produtora de Desmamados (UPD) com duas mil matrizes e um crechário para nove mil leitões. Melz também é sócio da Granja Bom Plano, em Vista Gaúcha (RS), igualmente integrada à Cooper A1, que opera outra UPD com duas mil matrizes e mantém 19 funcionários.

Segundo ele, a presença de trabalhadores argentinos deixou de ser exceção e se tornou parte da rotina produtiva da região. “Essa é uma realidade não só da nossa granja. A maioria das granjas do Oeste catarinense está usando mão de obra argentina, principalmente”, ressalta.

Recomeço em outro país

Antes de chegar ao Brasil, Alejandro nunca havia trabalhado na suinocultura. Na Argentina, atuou em serralheria e em atividades rurais. Marlene trabalhou durante anos com venda de passagens e como secretária.

O primeiro contato com a atividade ocorreu já em território brasileiro, quando o casal começou a trabalhar em outra granja. Há quase um ano, ambos ingressaram na Granja Barra Grande. Hoje, Alejandro atua como tratador de animais. Marlene trabalha no setor de amamentação.

Alejandro Cardoso trabalha como tratador na Granja Barra Grande: “A minha adaptação e da Marlene foi rápida, diferente das nossas filhas, que tiveram inicialmente dificuldade com o português na escola”

A mudança foi motivada pela busca de condições econômicas mais favoráveis. Embora possuam casa própria na Argentina, o casal afirma que o alto custo de vida dificultava a construção de uma vida mais confortável. “Estamos muito felizes no Brasil. Eu vejo meus pais felizes, conseguem pagar as contas e ainda sobra dinheiro. Estamos vivendo melhor aqui”, relata a filha mais velha, Cintia, de 16 anos.

A adaptação, porém, não ocorreu sem obstáculos. Apesar de o casal já utilizar o chamado ‘portunhol’ no cotidiano, o idioma representou uma barreira importante para as filhas. A dificuldade foi tão significativa que as duas retornaram temporariamente para a Argentina e permaneceram cerca de um ano no país enquanto os pais continuavam trabalhando no Brasil. “Na Argentina a gente falava portunhol, então não tivemos problemas em nos comunicar aqui. A minha adaptação e da Marlene foi rápida, diferente das nossas filhas, que tiveram inicialmente dificuldade com o português na escola”, conta Alejandro.

Escola, trabalho e novas oportunidades

Com a família completa no Brasil, a rotina começou a se estabilizar. Cintia atualmente cursa o segundo ano do Ensino Médio em escola pública. A irmã Guadalupe, de oito anos, também está matriculada na rede de ensino.

A adolescente diz perceber diferenças significativas entre os sistemas educacionais dos dois países. “Eu vejo muita diferença nos estudos. Os professores têm paciência para nos entender e para explicar os mais diversas assuntos. Na Argentina é muito difícil que um professor explique bem, porque lá os professores faltam muito na escola. Às vezes ficam uma semana inteira sem dar aula”, relata.

Além do trabalho na suinocultura, a família argentina encontrou espaço para o lazer e faz das viagens uma forma de conhecer melhor a região onde decidiu construir uma nova vida

Ela também destaca aspectos práticos da rotina escolar. “Lá na Argentina tem que pagar o transporte e o lanche na escola. Aqui no Brasil é ofertado de forma gratuita”, conta, entusiasmada.

Animada com a nova fase, Cintia já traçou objetivos para o futuro. “Quero continuar estudando e fazer faculdade de Medicina Veterinária”, destacou.

A busca por qualificação também faz parte dos planos da mãe. “Estou feliz trabalhando na granja, mas gostaria de ser uma profissional da saúde”, menciona Marlene, contando que iniciou um curso técnico em Enfermagem e pretende continuar os estudos após a conclusão da formação. “Na Argentina eu já tinha feito curso de agente de saúde. Depois de concluir este curso, quero fazer faculdade de Enfermagem. Meu objetivo é seguir neste ramo”, enfatizou.

Reconhecimento e qualidade de vida

Na avaliação da família, a experiência na Granja Barra Grande trouxe mais do que estabilidade financeira. Eles destacam reconhecimento profissional, respeito nas relações de trabalho e melhores condições para planejar o futuro.

A jornada ocorre das 07 às 11 horas e das 13 às 17 horas. “É um horário bom de trabalhar. Sempre dá para a gente sair e conhecer lugares novos. Gostamos muito disso”, relata Alejandro.

O trabalhador lembra que uma das primeiras conquistas veio poucos meses após chegar ao Brasil. “Com três meses trabalhando aqui já consegui comprar um carro. Era simples, mas nos levava para todos os lugares”, relembra, contando que tinha um Gol e agora conseguiu trocá-lo por um Siena.

Além do salário, o casal recebe benefícios como vale-alimentação, almoço na granja, auxílio para combustível e participação a cada três meses nos resultados da atividade. “À medida que o resultado melhora, eles também ganham mais”, frisa Melz.

Integração além da porteira

Para Melz, a contratação de estrangeiros exige muito mais do que oferecer uma vaga de trabalho. “A gente tem que ter uma acomodação para eles, uma casa digna, inserir na sociedade”, pontua, ressaltando que a integração precisa envolver também o poder público e a comunidade local. “Estamos conversando com o governo municipal de Iporã do Oeste para estruturar uma formação para esses estrangeiros, até por uma questão de inserção social, tanto para quem é do município quanto para quem chega”, frisa.

Melz acredita que o acolhimento é um dos fatores que explicam a permanência de muitos trabalhadores. “São funcionários dedicados. Eles passaram muitas dificuldades. Hoje têm uma qualidade de vida melhor aqui no Brasil e uma educação melhor para os filhos”, salienta.

O incentivo à formação profissional também faz parte da estratégia adotada na propriedade. “Nós estimulamos todos a estudar. Temos colaboradores cursando Administração e Ciências Contábeis”, diz.

Planos para ficar

Mesmo sentindo saudades dos familiares que permaneceram na Argentina, Alejandro e Marlene enxergam o futuro cada vez mais próximo do Brasil. A principal preocupação ainda envolve a casa que possuem no país de origem. “Foi difícil conseguir comprar aquela casa. A economia está complicada e ela não está alugada”, relata Alejandro.

Por isso, a família já discute uma mudança definitiva. “Estamos gostando muito daqui. Estamos pensando em vender nossa casa na Argentina e comprar nossa casa própria no Brasil”, adianta Alejandro.

Para Melz, histórias como essa ajudam a explicar por que os trabalhadores estrangeiros passaram a ocupar papel relevante na sustentação das granjas da região. “É uma família com caráter, não são aventureiros. São pessoas que vestem a camisa e cumprem horário”, ressalta.

A Edição Especial Cooperativismo 2026 pode ser acessada gratuitamente na aba Edições Impressas de opresenterural.com.br.

Notícias

Fundesa-RS fecha semestre com R$ 196,3 milhões em caixa e amplia investimentos em sanidade animal

Fundo aprovou as contas do primeiro semestre, destinou recursos para rastreabilidade bovina e indenizou produtores por abates sanitários.

O Conselho Deliberativo do Fundo de Desenvolvimento e Defesa Sanitária Animal do RS aprovou, em assembleia realizada na última quarta-feira (15), a prestação de contas do primeiro semestre do ano. O balancete consolidado indica receitas de quase R$ 21 milhões e o saldo disponível de R$ 196.3 milhões. As saídas, que correspondem ao pagamento de indenizações e investimentos em infraestrutura, capacitação, equipamentos e insumos, foram de R$ 6,38 milhões.

Só as indenizações referentes à pecuária leiteira totalizaram R$ 1,9 milhão nos primeiros seis meses do ano. O maior valor foi registrado no segundo trimestre, com R$ 1,34 milhão. O pagamento de indenizações é referente ao abate sanitário de bovinos em atendimento ao Programa Nacional de Controle e Erradicação de Brucelose e Tuberculose.

Só as indenizações referentes à pecuária leiteira totalizaram R$ 1,9 milhão nos primeiros seis meses do ano. O maior valor foi registrado no segundo trimestre, com R$ 1,34 milhão. O pagamento de indenizações é referente ao abate sanitário de bovinos em atendimento ao Programa Nacional de Controle e Erradicação de Brucelose e Tuberculose.

Também foram homologadas liberações de recursos para aquisição de equipamentos de identificação eletrônica (brincos e bastão de leitura), que integram o Projeto Piloto de rastreabilidade bovina no estado. O valor aportado foi de R$ 86 mil.

Desafios para o segundo semestre

Durante a assembleia, os conselheiros debateram sobre os impactos da medida da União Europeia para o setor de proteína animal do estado. O presidente do Sindicato das Indústrias de Produtos Suínos, José Roberto Goulart, pontuou que os compradores europeus estão correndo para comprar toda a carne bovina brasileira antes do prazo se esgotar em 3 de setembro.

O presidente da Associação Gaúcha de Avicultura, José Eduardo dos Santos, destacou o investimento de R$ 183 mil do Fundesa para o evento Conbrasfran, que será realizado em novembro em Gramado. Segundo Santos, será uma oportunidade para debater esse e outros temas importantes para a avicultura que vem enfrentando muitos desafios nos últimos anos.

Os conselheiros trataram ainda sobre a programação do setor durante a Expointer, que erá como base a Casa do Fundesa.

Notícias

Tecnologia acelera análise genética e desenvolvimento de novas cultivares de trigo

Plataforma reduz de dias para cerca de 12 horas o preparo de amostras de DNA e amplia a identificação de genes ligados à produtividade e à resistência a doenças.

Uma nova plataforma de genotipagem automatiza o preparo de amostras de DNA na Embrapa Trigo (RS) e amplia a capacidade de análise genética da cultura do trigo. A tecnologia reduz de dias para cerca de 12 horas o tempo necessário para essa etapa, reduzindo os custos da pesquisa e acelerando a identificação de marcadores genéticos ligados à produtividade e à resistência a doenças.

Esse avanço foi possível graças à evolução do processo de genotipagem, técnica que permite identificar variações no DNA de um indivíduo. “Em duas décadas, o protocolo foi modernizado, com a substituição das análises manuais em gel por sistemas de eletroforese, que usam campo elétrico para separar moléculas e, mais recentemente, pelo sequenciamento, que permite a genotipagem em larga escala e com alta precisão”, conta o laboratorista Jordalan Muniz.

O sequenciamento de segunda geração foi incorporado à rotina do Laboratório de Biotecnologia da Embrapa Trigo com a chegada de dois novos equipamentos: o ION Chef, responsável pelo preparo das amostras, e o ION GeneStudio S5 Plus, que realiza o sequenciamento. “Podemos dizer que o trabalho de um ano agora pode ser realizado em apenas uma semana. É um ganho de eficiência que reduz custos e acelera a obtenção de dados moleculares em apoio ao programa de melhoramento genético do trigo na Embrapa”, explica o pesquisador Luciano Consoli.

Potencial de uso da plataforma

O genoma do trigo é 5 vezes maior do que o genoma humano. Com o sequenciamento do genoma dessa espécie em 2018, a partir de um consórcio internacional de instituições de pesquisa, foi possível avançar em novas ferramentas de apoio ao trabalho da biotecnologia.

Atualmente, a equipe de Genética Molecular da Embrapa Trigo dispõe de informações de 5 mil marcadores moleculares para o trigo e de 3.500 marcadores para cevada compatíveis com essa plataforma. Segundo a laboratorista Tatiane Crespi, a identificação de marcadores moleculares, associados a genes de interesse, contribui para a seleção de linhagens com características agronômicas desejáveis.

Esse conhecimento resultou no desenvolvimento de um painel de marcadores para serem utilizados na cultura do trigo. Com o uso da plataforma de sequenciamento de segunda geração, é possível fazer a análise simultânea de 384 amostras com 202 marcadores, gerando aproximadamente 80 mil data points.

Além disso, a plataforma de genotipagem possibilita avaliar regiões específicas nas sequências de DNA. “O primeiro resultado do uso dessa tecnologia para a geração de dados moleculares de genotipagem é o aumento da eficiência do processo de geração de novas cultivares e na identificação de alelos ou partes de genes de interesse para os programas de melhoramento. Se antes tínhamos uma representação cartográfica, agora temos algo mais detalhado, com ruas e placas de sinalização”, afirma Consoli.

Avanços para o melhoramento genético

As cultivares ou linhagens de trigo analisadas, que possuem os marcadores moleculares de interesse, poderão ser utilizadas nos blocos de cruzamentos dos programas de melhoramento. No caso do trigo, essas análises já vêm sendo conduzidas, como no trabalho para ampliar a base da resistência genética às doenças, a exemplo da brusone, uma das frentes de trabalho consolidadas com o uso de análises moleculares e seleção assistida na Embrapa Trigo:

“Identificada, numa determinada cultivar, a presença de um marcador molecular associado à resistência, como por exemplo à brusone, suas plantas podem ser incorporadas ao programa de melhoramento para a realização de cruzamentos”, pontua a pesquisadora Gisele Torres. Porém, ela lembra que, no decorrer das avaliações a campo, é fundamental analisar a reação das plantas em condições de exposição ao fungo causador da doença:

Foto: Cleverson Beje

“A simples presença de um determinado marcador, mesmo quando fragmentos do DNA são conhecidos por conferirem resistência, não é suficiente para que as plantas que o possuem sejam resistentes. O trabalho da biotecnologia é complementar ao trabalho do melhoramento. Assim, para verificar a efetividade de um determinado marcador molecular, é essencial que os melhoristas avaliem a reação das plantas frente ao patógeno a campo”, complementa Torres.

Outras potencialidades de uso prático da plataforma de sequenciamento de segunda geração estão sendo exploradas pela equipe. Em solos, por exemplo, é possível fazer a extração do DNA de uma amostra para identificar os microrganismos que podem beneficiar o cultivo do trigo numa determinada região. Em outras palavras, identifica-se um perfil molecular daquele solo, o qual será, então, correlacionado com fatores de produção.

No desafio de desenvolver trigos para celíacos, é possível caracterizar marcadores moleculares associados a genes codificadores de proteínas relacionadas à resposta imunológica ao glúten. Os pesquisadores pretendem, ainda, explorar outras possibilidades de análises em expressão gênica por RNAseq, em sequenciamento de pequenos genomas (microrganismos), entre outras.

Consoli destaca o entusiasmo com o potencial de uso da ferramenta: “Antigamente utilizávamos uma lupa, passávamos para o microscópio e evoluímos para ver o que está dentro das plantas. Agora, conseguimos identificar todo tipo de variação presente nos fragmentos de DNA da planta que estão associados à defesa e ao uso de recursos do ambiente”.