Bovinos / Grãos / Máquinas

Transição para confinamento e os baixos custos de boi magro e milho podem influenciar oferta no Brasil

Perspectivas de crescimento nas exportações para a China e melhora no consumo doméstico com recuo no desemprego e inflação controlada são as perspectivas da StoneX Brasil para o setor pecuário.

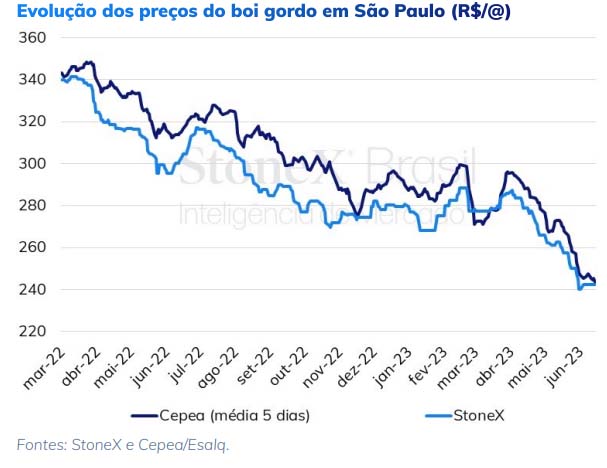

O boi gordo esteve em queda ao longo da maior parte do 1º semestre de 2023, recuando de R$ 280/@ no final de 2022 para R$ 240/@ em meados de junho (valores referentes ao estado de São Paulo). Apesar do embargo chinês ter tido um impacto significativo, o principal fator responsável pela queda foi a grande oferta de animais, com destaque para o descarte de matrizes.

Olhando para o futuro, junho historicamente marca uma virada no calendário da pecuária bovina brasileira. Isso porque o grosso da produção doméstica deixa de vir dos pastos e passa a estar atrelada aos confinamentos.

Nos últimos anos, essa virada também está atrelada à abertura da janela de importação para o Ano-Novo lunar, evento que costuma mudar o modo de atuação do importador chinês.

Particularmente em 2023, há um elemento adicional a ser considerado: o barateamento da carne bovina, que pode vir a afetar o comportamento do consumidor brasileiro. As perspectivas para o boi gordo no 3º trimestre, portanto, passam pela análise desses novos fundamentos.

Começando pela oferta, é possível que muitos pecuaristas optem pelo confinamento porque os dois principais custos dessa atividade – boi magro e milho – estão nos menores patamares desde agosto de 2020.

Entretanto, também é possível que alguns pecuaristas desistam do confinamento porque a bolsa tem indicado o boi gordo no 3º trimestre por volta de R$ 265/@, patamar baixo na comparação com anos anteriores.

Apesar dos dois cenários serem factíveis, é pouco provável que ocorra escassez de oferta ao longo do 3º trimestre. Apesar do boi gordo ter se desvalorizado neste último ano, o recuo do boi magro e do milho foram ainda mais significativos, o que contribui para a margem do confinador.

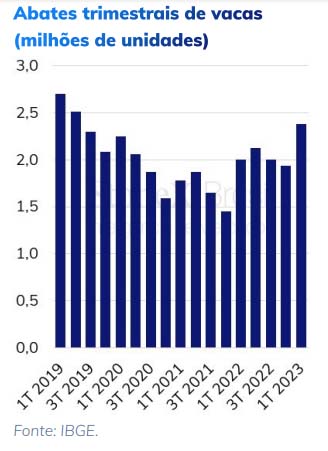

Ademais, muitos pecuaristas devem optar pelo confinamento porque eles não querem que a grande quantidade de bois magros atualmente em suas fazendas fiquem por lá mais um ano e, com isso, percam o selo de animal China. Por fim, ainda existirão bons volumes de vacas sendo ofertadas aos frigoríficos.

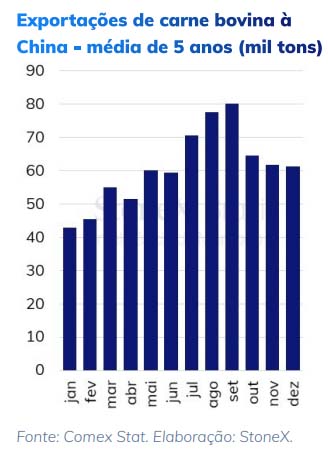

Passando para a demanda externa, à princípio este fator é altista, já que as exportações de carne bovina para a China costumam atingir um pico no 3º trimestre. Esse crescimento nas compras está relacionado à formação de estoque para o Ano-Novo lunar, feriado mais importante da China e que marca o auge do consumo no país. Há, entretanto, ressalvas importantes.

Em primeiro lugar, os chineses estão fazendo jogo duro na hora de negociar preços, o que fez com que o valor da carne exportada para a China recuasse de US$7.336/ton FOB em junho de 2022 para US$5.255/ton FOB em maio de 2023. Ademais, o dólar está sendo negociado na casa dos R$ 4,80, menor patamar dos últimos doze meses, o que também pressiona negativamente o lucro das exportações.

Por fim, há a volatilidade das exportações para a China no setor pecuário, que podem ser afetadas inesperadamente por embargos, doenças em rebanhos, mudanças em políticas governamentais, entre outros. Por fim, a demanda interna. Existem fatores que indicam que o consumo de carne bovina pelos brasileiros aumentará em 2023 na comparação com 2022.

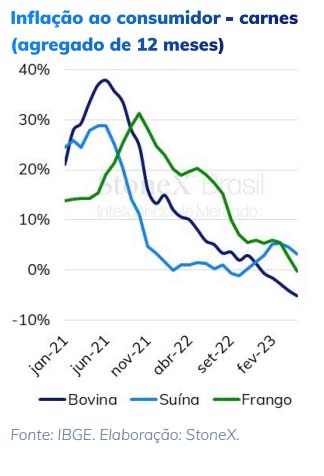

Entre os indicadores econômicos gerais, o desemprego está nos menores patamares desde 2015 e a inflação voltou a estar próxima da meta. Já entre os indicadores econômicos específicos da pecuária, destaque para a desvalorização da carne bovina no varejo, fenômeno que tornou essa proteína mais competitiva. Comparando maio de 2023 com maio de 2022, a carne bovina teve desvalorização de 5,2%; por outro lado, a carne suína inflacionou 4,8% e a carne de frango desvalorizou apenas 1,7%. Entretanto, mais uma vez ressalvas precisam ser feitas.

O cenário acima descrito está presente no mercado desde o início do ano. Mesmo assim, não existiram períodos em que a demanda doméstica foi capaz de sustentar os preços do boi. Isso porque o crescimento da oferta está sendo superior a esse crescimento na demanda interna. Sendo assim, a expectativa para o 3º trimestre é que a demanda interna não tenha força para impulsionar grandes ganhos na arroba do boi gordo.

Feita a análise dos fundamentos de oferta, demanda externa e demanda interna, infere-se que o cenário mais plausível para o 3º trimestre é o de um crescimento nas exportações e no consumo doméstico, se contrapondo a um bom volume de oferta. É necessário ficar atento, entretanto, ao comportamento da China, dos confinadores e dos consumidores domésticos, que pode vir a diferir do cenário acima traçado.

Fatores altistas

- Perspectiva de crescimento no volume de exportação para a China;

- Recuo no desemprego, inflação controlada e barateamento da carne bovina apontando para uma melhora no consumo doméstico;

- Baixo patamar do boi gordo podendo desencorajar o confinamento.

Fatores baixistas

- Ano de expansão de oferta no ciclo da pecuária;

- Barateamento do milho e do boi magro incentivando o confinamento;

- Chineses estão pagando valores menores pela carne brasileira.

Bovinos / Grãos / Máquinas

Paraná lidera queda no preço do leite e projeção aponta recuo de 6,7% ao produtor

Conseleites de quatro estados projetam desvalorização para o leite entregue em maio e pago em junho.

A recuperação do preço do leite ao produtor perdeu força em maio e deu lugar a um movimento de retração nos principais estados produtores do país. As projeções divulgadas pelos Conseleites apontam queda nos valores de referência em Minas Gerais, Rio Grande do Sul, Santa Catarina e Paraná, com o maior recuo previsto justamente no Estado paranaense.

Foto: Shutterstock

Segundo o Boletim de Preços do Mercado de Leite e Derivados, elaborado pelo Centro de Inteligência do Leite (CILeite), da Embrapa Gado de Leite, o Paraná deve registrar desvalorização de 6,7% no preço de referência do leite entregue em maio e pago aos produtores em junho. O percentual supera as quedas projetadas para Santa Catarina (-4,0%), Rio Grande do Sul (-3,4%) e Minas Gerais (-2,9%).

A mudança de direção ocorre após meses de recuperação dos preços pagos ao produtor e sugere um período de maior pressão sobre a renda no campo. “O movimento indica pausa na recuperação de preços ao produtor, com projeções de quedas, ao contrário do mês anterior, em que houve valorização”, destaca o boletim.

Paraná registra a maior retração

Entre os estados analisados, o Paraná aparece como o mais afetado pelo novo cenário. Dados do Conseleite Paraná

Foto: Carolina Jardine

mostram que o valor de referência do leite padrão projetado para maio caiu de R$ 2,6863 para R$ 2,5076 por litro, redução de 6,65%, percentual arredondado para 6,7% no boletim nacional.

A retração acompanha a piora no desempenho dos principais derivados comercializados pelas indústrias participantes do Conseleite. O leite UHT apresentou queda de 8,73% e a muçarela recuou 5,74% nas projeções para maio, influenciando diretamente a remuneração do produtor.

Recuperação perde fôlego

O comportamento dos Conseleites reforça o cenário já observado em outros indicadores do mercado lácteo.

Em maio, o leite spot, referência das negociações entre indústrias, registrou forte retração, enquanto os preços do leite UHT no atacado também recuaram, interrompendo o movimento de recuperação observado no início do ano.

Foto: Jaelson Lucas

No Rio Grande do Sul, a projeção do Conseleite indica valor de referência de R$ 2,4478 por litro em maio, 3,38% abaixo do mês anterior. Trata-se da primeira redução após uma sequência de altas, segundo o colegiado gaúcho. “É um momento que pede atenção do setor leiteiro, que vinha conseguindo repor parte de suas perdas nos últimos meses. Estamos preocupados, mas não surpresos”, afirmou o coordenador do Conseleite/RS, Kaliton Prestes.

Importações e oferta pressionam mercado

A desaceleração dos preços ocorre em um ambiente de maior competição no mercado interno.

Representantes do setor têm manifestado preocupação com o aumento das importações de lácteos, especialmente de Argentina e Uruguai, além do crescimento da oferta doméstica em algumas regiões produtoras.

A própria Embrapa já havia alertado, no início do ano, para um cenário de preços mais pressionados em função da elevada disponibilidade de produtos lácteos e da concorrência dos importados.

O comportamento dos Conseleites sugere que a recuperação observada no primeiro quadrimestre perdeu intensidade e que os próximos meses serão decisivos para definir se a retração será pontual ou marcará um novo período de preços mais baixos ao produtor.

Bovinos / Grãos / Máquinas

Entressafra e importações freiam recuperação dos preços do leite

Leite spot recua 14,2% em maio e UHT cai 11,2%, enquanto derivados apresentam comportamento mais estável após altas no início do ano.

O mercado brasileiro de leite e derivados perdeu força em maio e interrompeu a trajetória de recuperação dos preços observada nos primeiros meses de 2026. A desaceleração foi puxada principalmente pelas quedas no leite UHT e no leite spot, enquanto muçarela e leite em pó registraram altas mais moderadas, sinalizando uma acomodação dos preços no setor.

Foto: Arnaldo Alves

Os dados constam no Boletim de Preços do Mercado de Leite e Derivados, divulgado pelo Centro de Inteligência do Leite (CILeite).

Segundo o levantamento, o preço do leite UHT comercializado no atacado paulista recuou 11,2% em relação a abril. Apesar da queda mensal expressiva, o produto ainda acumula valorização de 2,9% na comparação com maio de 2025.

O movimento foi acompanhado pelo leite spot em Minas Gerais, referência para negociações entre indústrias. O preço caiu 14,2% em relação a abril e ficou 0,2% abaixo do registrado no mesmo mês do ano passado.

No boletim, os pesquisadores apontam que a retração interrompe o ciclo de recuperação iniciado no começo do ano. “Os mercados de leite UHT e leite spot apresentaram queda considerável, interrompendo o movimento de recuperação observado nos primeiros meses do ano, induzindo uma desaceleração às vendas no atacado e no varejo”, destaca a publicação.

ano. “Os mercados de leite UHT e leite spot apresentaram queda considerável, interrompendo o movimento de recuperação observado nos primeiros meses do ano, induzindo uma desaceleração às vendas no atacado e no varejo”, destaca a publicação.

Entressafra e importações influenciam preços

A desaceleração ocorre em um momento de entressafra da produção leiteira, período em que normalmente há menor oferta de leite cru. Ainda assim, a pressão exercida pelos produtos importados tem limitado reajustes mais expressivos.

De acordo com o boletim, a combinação desses fatores ajuda a explicar o comportamento mais cauteloso do mercado. “Esse comportamento sugere uma acomodação dos preços após o período de recuperação, refletindo a entressafra da produção leiteira e a competitividade acirrada do volume de lácteos importados no mercado interno”, informa o documento.

Foto: Geraldo Bubniak

Muçarela lidera valorização

Entre os derivados acompanhados pelo levantamento, a muçarela apresentou o melhor desempenho.

O preço do queijo no atacado paulista subiu 2,1% em relação a abril e acumula valorização de 11,7% na comparação anual, a maior alta entre os produtos monitorados.

Já o leite em pó apresentou estabilidade no curto prazo. O produto registrou leve alta de 0,1% frente ao mês anterior, mas segue 3,1% abaixo do valor observado em maio de 2025.

A leitura do mercado é que, após a recuperação registrada no início do ano, os preços entram em uma fase de maior equilíbrio, influenciada tanto pela oferta doméstica quanto pela concorrência dos produtos importados.

Nos próximos meses, a evolução da produção nacional, o ritmo das importações e o comportamento do consumo devem continuar determinando a direção dos preços no mercado lácteo brasileiro.

Bovinos / Grãos / Máquinas

Bezerro sobe 21,4% em um ano enquanto boi gordo acumula queda de 13,5%

Boletim da Embrapa Gado de Leite mostra descompasso entre as principais referências da pecuária de corte. Milho fica mais barato, farelo de soja estabiliza e projeção do PIB para 2026 sobe para 1,89%.

A pecuária brasileira atravessa um momento de contrastes. Enquanto os preços do bezerro seguem em trajetória de alta, impulsionados pela menor oferta de animais para reposição, a arroba do boi gordo continua pressionada por um mercado doméstico mais fraco e pelas incertezas nas exportações.

Foto: Shutterstock

Os dados constam no Boletim de Preços do Mercado de Leite e Derivados de maio de 2026, elaborado pelo Centro de Inteligência do Leite (CILeite), da Embrapa Gado de Leite, que acompanha também indicadores relevantes para outras cadeias do agronegócio.

O levantamento mostra que o preço do bezerro em São Paulo acumulou alta de 21,4% nos últimos 12 meses e subiu 7,3% em relação a abril. O movimento reforça a valorização da reposição em um cenário de oferta mais ajustada.

Na direção oposta, a arroba do boi gordo registrou queda de 13,5% na comparação com maio de 2025 e recuo de 3,6% frente ao mês anterior.

Segundo o boletim, a diferença de comportamento entre as duas categorias reflete as dificuldades enfrentadas pelos pecuaristas na comercialização dos animais terminados. “Os indicadores de mercado observados em maio de 2026 revelam um cenário misto para a cadeia agropecuária. Enquanto o preço do bezerro apresentou crescimento considerável, a arroba do boi gordo foi marcada por queda, com incertezas sobre embarques para a China e vendas domésticas mais fracas”, destaca o estudo.

Reposição mais cara pressiona pecuaristas

A valorização do bezerro amplia o custo de reposição dos rebanhos e reduz as margens dos sistemas de recria e

Foto: Shutterstock

engorda, especialmente em um momento em que o preço pago pelo boi terminado está em queda.

A diferença entre os dois indicadores costuma ser acompanhada de perto pelo mercado porque influencia diretamente as decisões de compra e venda de animais, além da rentabilidade das propriedades.

Nos últimos meses, a redução da oferta de bezerros disponíveis no mercado e a retenção de fêmeas para recomposição dos rebanhos contribuíram para sustentar os preços da reposição.

Custos de alimentação aliviam pressão

Se a reposição ficou mais cara, os custos com alimentação deram algum alívio aos produtores.

O milho, principal componente das rações, registrou queda de 4,5% em relação a abril e acumula desvalorização de 11,5% em 12 meses. A saca de 60 quilos, referência em Campinas (SP), voltou a operar em patamares inferiores aos observados no ano passado.

Foto: Shutterstock

Já o farelo de soja apresentou estabilidade no curto prazo. O produto permaneceu praticamente inalterado em relação a abril, mas ainda acumula valorização de 3,3% na comparação anual.

Economia melhora, mas dólar sobe no mês

No cenário macroeconômico, o boletim mostra uma leve desvalorização do real em maio. A taxa de câmbio encerrou o período 0,5% acima do registrado em abril. Ainda assim, o dólar segue 10,8% abaixo do nível observado em maio de 2025.

As expectativas para a economia brasileira, por outro lado, apresentaram pequena melhora. A projeção de crescimento do Produto Interno Bruto (PIB) para 2026 passou de 1,85% para 1,89%.

Embora a mudança seja modesta, ela reforça a percepção de maior estabilidade econômica, fator acompanhado com atenção pelo agronegócio por seus impactos sobre consumo, crédito e investimentos.

O conjunto dos indicadores mostra que, apesar da redução em parte dos custos de produção e da melhora das expectativas econômicas, a pecuária segue convivendo com sinais divergentes. Enquanto o bezerro se valoriza e encarece a reposição, o boi gordo ainda busca recuperar espaço em um mercado marcado por demanda mais cautelosa e incertezas no comércio internacional.