Notícias Estimativas para safra de inverno

Tempestade perfeita infla preços dos fertilizantes

Pandemia, alta das cotações das commodities agrícolas e crises pontuais nos países produtores refletiram no mercado mundial de NPK e vão impactar severamente o custo de produção de grãos na próxima safra de inverno.

Uma tempestade perfeita formada por problemas logísticos, políticos, climáticos e energéticos vai impactar severamente o custo de produção de grãos na próxima safra de inverno, em 2022. Isso porque o produtor rural vai encontrar um cenário adverso na hora de comprar fertilizantes minerais (o famoso NPK, dos símbolos químicos de nitrogênio, fósforo e potássio), com preços bem acima em relação há um ano. O único alento é que, segundo analistas de mercado, não vai faltar fertilizante.

Em cada cadeia produtiva dos fertilizantes houve um impasse diferente que impactou a produção e o fornecimento nos principais países produtores. Sobre tudo isso ainda paira a sombra da pandemia do novo coronavírus, que trouxe desajustes, incertezas e ajudou a tornar este caldo ainda mais turvo.

Para se ter ideia da variação desses insumos, em setembro de 2020, o gasto com fertilizantes em uma lavoura de soja na região de Londrina era de R$ 620 por hectare. No mesmo mês deste ano, esse custo mais do que dobrou, passando para R$ 1.323. Com isso, o peso dos fertilizantes no custo operacional desta lavoura passou de 20% para 31%, em 12 meses.

Segundo o presidente da Comissão Técnica de Cereais, Fibras e Oleaginosas da FAEP, José Antonio Borghi, o aumento no preço dos fertilizantes impacta fortemente o custo de produção de grãos no Estado. “Precisamos pensar em uma mudança na estratégia de adubação. Isso é possível desde que tenhamos uma boa assessoria técnica. A partir daí, com uma análise de solo, podemos pensar onde poderemos modificar nossa adubação”, afirma.

Jogo desfavorável

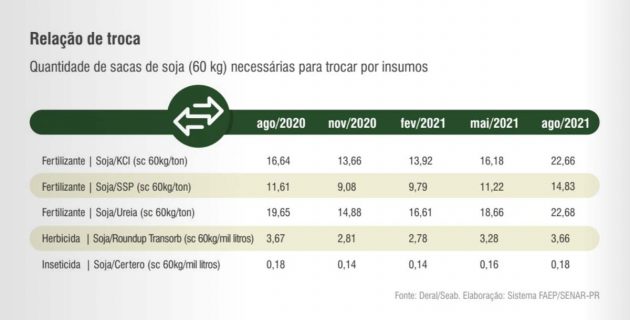

Quando analisado o poder de troca do produtor rural, a situação também piorou no último ano. Em agosto de 2020 eram necessárias 16,6 sacas de soja para realizar a troca por uma tonelada de cloreto de potássio (KCl). Em agosto deste ano, essa relação era de 22,66 sacas por tonelada do produto. Com o superfosfato simples (SSP) essa relação passou de 11,6 sacas por tonelada para 14,8 sacas/ton e com a ureia não foi diferente, saiu de 19,6 sacas/ton para 22,6 sacas/ton.

As razões para esta escalada de preços têm origem no outro lado do globo. Embora nitrogênio, fósforo e potássio tenham cadeias de produção bem distintas, a gênese para a alta dos valores foi a mesma: o aumento abrupto do preço das commodities agrícolas ocorrido durante a pandemia.

“Os preços subiram demais. Houve um rally dos preços dos grãos que começou em julho 2020 até maio 2021 e, depois disso, soja e milho entraram numa fase de correção, com preços caindo bastante. Os fertilizantes, porém, continuaram subindo. Tivemos crises específicas em cada segmento que fizeram [o preço destes insumos] continuar subindo”, avalia o responsável pela área de fertilizantes da consultoria StoneX, Marcelo Mello.

NPK

Estas crises específicas, citadas pelo especialista, tiveram naturezas diversas. No caso do potássio, a primeira teve seu epicentro na Bielorrússia, país do Leste Europeu responsável por 20% das exportações mundiais do fertilizante. Questões políticas envolvendo a relação do presidente Aleksandr Luka-shenko com a União Europeia (UE) se agravaram quando o mandatário mandou interceptar um avião comercial, alegando uma ameaça de bomba, com objetivo de prender um desafeto político que estava a bordo. Diante disso, a UE e os Estados Unidos aplicaram sanções econômicas e logísticas à Bielorrússia, pressionando a alta dos preços no mercado internacional. Apesar do imbróglio, Mello acredita que o produto não vai faltar. “Acho que é a demanda que pode cair, pois o preço está altíssimo”, avalia.

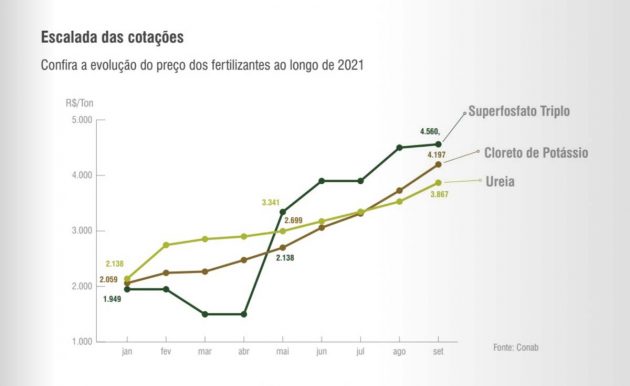

Segundo o analista de fertilizantes de Agrinvest, Jeferson Souza, o preço da tonelada do cloreto de potássio saltou de US$ 265 em janeiro de 2021 para US$ 795 no final de outubro, acumulando alta de 220% em oito meses. Mas nem isso freou a demanda. “O Brasil já ultrapassou as 10 milhões de toneladas [importadas] entre janeiro e outubro. Isso é atípico. Ano passado estávamos com um milhão de toneladas a menos neste período”, observa. “No ano passado inteiro foram 11,2 milhões de toneladas de cloreto de potássio. Se a demanda aumentar podemos chegar a um recorde de 12 milhões de toneladas esse ano. Ou seja, mesmo com preço elevado o produtor brasileiro está comprando fertilizante”, complementa.

Em relação aos fertilizantes fosfatados, a redução da oferta também pressionou os preços. De acordo com o analista da Agrinvest, a tonelada do MAP (fosfato monoamônico) passou de US$ 430 em janeiro para US$ 823 em outubro, alta de 91%. Nesse caso, houve problemas no fornecimento da China, que restringiu a oferta, e também da Rússia. “Isso impactou muito porque 30% do nosso MAP vem da Rússia”, observa Souza.

A crise energética mundial também influenciou o mercado dos fertilizantes nitrogenados, cuja produção, além de consumir muita energia, é ligada à cadeia do petróleo e gás natural. “Todo ano a China tem crise energética quando chega o inverno. Nesse período o país pede aos produtores de commodities de baixo valor agregado, como fertilizantes, para reduzirem a produção para economizar a energia. Então tipicamente a China está fora da exportação [de nitrogênio e fósforo] entre dezembro e abril. Este ano deve ocorrer antes, em novembro”, avalia Mello, da StoneX.

Situação semelhante ocorreu na Rússia, outro grande fornecedor destes insumos. Em setembro, o país prometeu aumentar o fornecimento de gás natural para a UE. Porém como faz parte da Organização dos Países Exportadores de Petróleo (Opep), que está comprometida a não aumentar a produção de petróleo, sua produção de gás está restrita. “Como não pode aumentar a produção, teve que redirecionar o gás. Com isso a produção de fertilizantes nitrogenados diminuiu”, relata Mello. “As três [cadeias de fertilizantes, nitrogênio fósforo e potássio] estão bem complicadas, mas a de nitrogenado é a mais estressada e o mais problemático para a safra de inverno. É um produto muito volátil, sobe 30%, passa meses e cai 30%”, diz.

Crise de 2008

Segundo o analista da StoneX, a situação atual lembra a crise ocorrida em 2008, precipitada pela falência do banco de investimento norte-americano Lehman Brothers, que desencadeou um verdadeiro efeito dominó, derrubando outras grandes instituições financeiras. “Em 2008, o preço da soja era um pouco menor do atual. Naquele momento, os Estados Unidos aplicaram 30% a menos de fósforo e 40% a menos de potássio [nas lavouras]. Olhando as estatísticas de entrega de fertilizantes naquele ano, vemos uma queda da ordem de 20%. Acreditamos que esse perfil vai acontecer de novo”, avalia Mello.

Segundo o especialista, “o norte-americano, diferentemente do brasileiro, não antecipa compra. Ele vai comprar o fertilizante a partir do primeiro trimestre do ano que vem e pegar os preços nessa situação, portanto acreditamos que vão diminuir a demanda”, diz.

Desta forma, o especialista não vê risco de desabastecimento por aqui, porém também não vislumbra movimentos de baixa nos preços. “Focando a safra de inverno, não deve faltar fertilizante. Mas quanto mais rápido comprar, melhor, pois daqui até o final de abril é pouco provável que os preços caiam. O que pode ocorrer num cenário positivo é que os preços não subam mais”, analisa Mello.

Para reduzir a dependência dos fertilizantes minerais é preciso pensar “fora da caixa”

Existem alternativas que podem ser adotadas no manejo agrícola para manter as margens no azul em face ao aumento no preço dos fertilizantes minerais. Muitas vezes estas soluções são extremamente baratas e/ou podem dar solução ao destino de um passivo ambiental. Porém é preciso que o produtor, acostumado em utilizar o adubo importado, considere estas possibilidades.

Para suprir a demanda de nitrogênio na lavoura existem opções como a utilização de cama de aviário, insumo que dá destinação viável a um passivo ambiental. Outra opção que já vem sendo utilizada pelos produtores paranaenses é a inoculação, técnica que adiciona bactérias às sementes das plantas com capacidade de fixar o nitrogênio do ar.

Esse mesmo mecanismo pode ser utilizado por meio de consórcio com leguminosas que se associam a bactérias e cumprem a mesma função.

“O produtor é resistente ao consórcio, pois acredita erroneamente que vai ter menos espaço. Também existe uma falsa ideia de que uma planta vai competir com a outra. Outra alternativa seria a inoculação com bactérias. A planta ganha nitrogênio da bactéria, a bactéria ganha energia da planta, então todos ganham nesse sistema”, observa o técnico Bruno Vizioli, do Departamento Técnico e Econômico (DTE) do Sistema FAEP/SENAR-PR.

No inverno, este consórcio pode utilizar culturas como ervilhaca, ervilha, grão-de-bico, trevo, entre outras, enquanto no verão existem a crotalária, feijão de porco, mucuna preta e até mesmo a soja, que também é uma leguminosa. “A princípio nada impediria de fazer consórcio com duas culturas comer- ciais, como milho com feijão, por exemplo”, observa Vizioli.

Se o produtor torce o nariz para a palavra consórcio, uma rotação de culturas bem-feita, pode trazer os mesmos benefícios. “Rotação de culturas precisa de, no mínimo, quatro plantas diferentes”, sentencia Vizioli.

A rotação favorece a disponibilidade de todos os nutrientes. Porém, os resultados só aparecem quando as técnicas são incorporadas na rotina da propriedade. “São fontes baratas que podem equilibrar o solo e o seu sistema produtivo e devem ser pensadas como manejo de fertilidade, algo de longo prazo. Trata-se de uma mudança no estilo de produção”, afirma Vizioli.

No caso do potássio, outro elemento fundamental para o desenvolvimento dos vegetais, passivos ambientais como cinzas de caldeira, cinza de cavaco, casca de café, palha de arroz podem ajudar a suprir a falta desse mineral no solo. Porém, para saber como, onde e em qual quantidade aplicar, vale consultar um técnico e também realizar análises de solo constantemente.

Outra ferramenta valiosa é o consórcio com plantas de sistema radicular profundo, como girassol e braquiária, que funcionam como “bombas” trazendo o potássio do subsolo para a superfície, onde pode ser aproveitado pelas plantas.

Já no caso do fósforo, segundo o técnico do Sistema FAEP/SENAR-PR, não existem muitas alternativas para suprir a necessidade deste mineral, principalmente devido à sua “imobilidade”, característica pela qual este elemento reage muito pouco com outros elementos. Uma alternativa neste momento de preços altos é a tecnologia Biomaphos, produto biológico desenvolvido pela Embrapa em parceria com uma empresa privada, que consegue solubilizar o fósforo presente no solo, de forma que se torne assimilável pelas plantas. Essa técnica é semelhante à inoculação. Ou seja, o produto é aplicado no sulco de semeadura, de modo que as bactérias presentes se associem à planta desde a formação de raízes, permitindo a assimilação do mineral.

“Vale lembrar que todas estas práticas não são excludentes. É possível utilizar consórcios e rotação de cultura com a aplicação de fertilizante mineral”, pontua Vizioli.

Solo não tem “gordura para queimar”

O solo não retém “gordura” quando o assunto é adubação. Desse modo, não é possível contar com o adubo aplicado nos anos anteriores para suprir as necessidades das plantas na próxima safra de inverno. O nitrogênio se perde por volatilização, enquanto o potássio é carregado pela chuva para as profundezas do solo, no processo de lixiviação, sendo um elemento que a ciclagem pode facilmente resolver o problema. Já o fósforo, devido à sua grande afinidade com a argila, fica imóvel, limitando principalmente a expansão das raízes.

“Existe efeito residual da adubação, mas é insuficiente para sustentar toda uma nova safra. Além disso, solos mal manejados tendem a perder a capacidade de armazenar nutrientes, devido principalmente a erosão”, observa o técnico Bruno Vizioli, do Departamento Técnico e Econômico (DTE) do Sistema FAEP/ SENAR-PR. “O solo é um ambiente de perda desses elementos. Então não adianta adubar em excesso, que essa sobra será perdida, bem como o dinheiro do produtor”, acrescenta.

Desta forma, contar com o adubo que foi aplicado nos anos anteriores e esperar que dê resultado é um mau negócio, bem como não atentar para as corretas técnicas de manejo do solo, como plantio direto, rotação de culturas e terraceamento.

A recomendação para conhecer as necessidades do solo e poder realizar as intervenções na medida certa exige análises. “É um processo muito barato e de suma importância para melhorar o desempenho das lavouras”, aponta Vizioli.

À primeira impressão, o solo é um ambiente morto, sendo toda produtividade agrícola sustentada pelos adubos. Mas o solo funciona como uma “caixa” com capacidade de armazenar os nutrientes. Assim, há caixas com maior ou menor capacidade de armazenamento.

No Brasil há 13 classes de solo que deter- minam qual atividade agrícola será melhor explorada. Com a crescente preocupação com o alto custo dos fertilizantes minerais, conhecer o “DNA” do solo é importantíssimo para que a sua aptidão seja melhor explorada.

A quantidade de argila, por exemplo, é uma característica básica para essa avaliação. Quanto mais argila, maior será o tamanho da “caixa” do solo. Entretanto, isso não quer dizer que em solos argilosos não ocorrem perdas de nutrientes, estes solos têm apenas uma capacidade de armazenamento maior, suportando maiores doses de adubo e, consequentemente, respondendo melhor em produtividade.

O produtor rural deve consultar assistência técnica especializada para conhecer seu material de trabalho, visto que há solos com maior e menor potencial agrícola. Não se pode esperar a mesma produtividade de grãos de um Latossolo (mais argiloso) em um Neossolo (mais arenoso), mesmo recebendo a mesma quantidade de adubo. Ao se deparar com um solo mais limitado, o produtor tende a colocar mais adubo para “compensar” aquela limitação do solo, o que é jogar dinheiro para fora da “caixa” da produtividade. Assim o solo precisa ser compreendido, como um ambiente vivo, dinâmico, com potencialidades e limitações, que, ao ser bem trabalhado, pode proporcionar ganhos com menor custo de produção.

Notícias

Suinocultura encontra na mão de obra estrangeira uma resposta à falta de trabalhadores

Alejandro atravessou sozinho a fronteira para trabalhar em granjas brasileiras. Hoje, a esposa cursa técnico em Enfermagem, a filha sonha com Medicina Veterinária e a família já fala em permanecer no Brasil.

Há quatro anos, quando deixou a Argentina para tentar a vida no Brasil, Alejandro Cardoso carregava mais dúvidas do que certezas. Veio sozinho, em busca de trabalho. A esposa, Marlene Cristina Costa, e as filhas Cintia e Guadalupe permaneceram no país de origem. Hoje, a família vive reunida em Iporã do Oeste, no Extremo-Oeste catarinense, trabalha na suinocultura e já cogita um passo que parecia distante quando atravessou a fronteira: vender a casa na Argentina e construir uma nova vida definitivamente em solo brasileiro.

A história da família reflete uma realidade cada vez mais presente nas propriedades rurais do Sul do país. Diante da dificuldade de contratar trabalhadores brasileiros, granjas e agroindústrias passaram a contar com um número crescente de imigrantes para manter as operações.

Marlene Cristina Costa integra atualmente a equipe do setor de amamentação da Granja Barra Grande: “Estou feliz trabalhando na granja, mas gostaria de ser uma profissional da saúde”

Na Granja Barra Grande, integrada à Cooper A1, onde a família trabalha atualmente, seis dos 23 colaboradores são argentinos. “Se não fosse a mão de obra estrangeira, nós estávamos sem mão de obra aqui”, afirma o sócio da granja, o mestre em Administração e especialista em Agronegócio Milton Melz.

A propriedade possui uma Unidade Produtora de Desmamados (UPD) com duas mil matrizes e um crechário para nove mil leitões. Melz também é sócio da Granja Bom Plano, em Vista Gaúcha (RS), igualmente integrada à Cooper A1, que opera outra UPD com duas mil matrizes e mantém 19 funcionários.

Segundo ele, a presença de trabalhadores argentinos deixou de ser exceção e se tornou parte da rotina produtiva da região. “Essa é uma realidade não só da nossa granja. A maioria das granjas do Oeste catarinense está usando mão de obra argentina, principalmente”, ressalta.

Recomeço em outro país

Antes de chegar ao Brasil, Alejandro nunca havia trabalhado na suinocultura. Na Argentina, atuou em serralheria e em atividades rurais. Marlene trabalhou durante anos com venda de passagens e como secretária.

O primeiro contato com a atividade ocorreu já em território brasileiro, quando o casal começou a trabalhar em outra granja. Há quase um ano, ambos ingressaram na Granja Barra Grande. Hoje, Alejandro atua como tratador de animais. Marlene trabalha no setor de amamentação.

Alejandro Cardoso trabalha como tratador na Granja Barra Grande: “A minha adaptação e da Marlene foi rápida, diferente das nossas filhas, que tiveram inicialmente dificuldade com o português na escola”

A mudança foi motivada pela busca de condições econômicas mais favoráveis. Embora possuam casa própria na Argentina, o casal afirma que o alto custo de vida dificultava a construção de uma vida mais confortável. “Estamos muito felizes no Brasil. Eu vejo meus pais felizes, conseguem pagar as contas e ainda sobra dinheiro. Estamos vivendo melhor aqui”, relata a filha mais velha, Cintia, de 16 anos.

A adaptação, porém, não ocorreu sem obstáculos. Apesar de o casal já utilizar o chamado ‘portunhol’ no cotidiano, o idioma representou uma barreira importante para as filhas. A dificuldade foi tão significativa que as duas retornaram temporariamente para a Argentina e permaneceram cerca de um ano no país enquanto os pais continuavam trabalhando no Brasil. “Na Argentina a gente falava portunhol, então não tivemos problemas em nos comunicar aqui. A minha adaptação e da Marlene foi rápida, diferente das nossas filhas, que tiveram inicialmente dificuldade com o português na escola”, conta Alejandro.

Escola, trabalho e novas oportunidades

Com a família completa no Brasil, a rotina começou a se estabilizar. Cintia atualmente cursa o segundo ano do Ensino Médio em escola pública. A irmã Guadalupe, de oito anos, também está matriculada na rede de ensino.

A adolescente diz perceber diferenças significativas entre os sistemas educacionais dos dois países. “Eu vejo muita diferença nos estudos. Os professores têm paciência para nos entender e para explicar os mais diversas assuntos. Na Argentina é muito difícil que um professor explique bem, porque lá os professores faltam muito na escola. Às vezes ficam uma semana inteira sem dar aula”, relata.

Além do trabalho na suinocultura, a família argentina encontrou espaço para o lazer e faz das viagens uma forma de conhecer melhor a região onde decidiu construir uma nova vida

Ela também destaca aspectos práticos da rotina escolar. “Lá na Argentina tem que pagar o transporte e o lanche na escola. Aqui no Brasil é ofertado de forma gratuita”, conta, entusiasmada.

Animada com a nova fase, Cintia já traçou objetivos para o futuro. “Quero continuar estudando e fazer faculdade de Medicina Veterinária”, destacou.

A busca por qualificação também faz parte dos planos da mãe. “Estou feliz trabalhando na granja, mas gostaria de ser uma profissional da saúde”, menciona Marlene, contando que iniciou um curso técnico em Enfermagem e pretende continuar os estudos após a conclusão da formação. “Na Argentina eu já tinha feito curso de agente de saúde. Depois de concluir este curso, quero fazer faculdade de Enfermagem. Meu objetivo é seguir neste ramo”, enfatizou.

Reconhecimento e qualidade de vida

Na avaliação da família, a experiência na Granja Barra Grande trouxe mais do que estabilidade financeira. Eles destacam reconhecimento profissional, respeito nas relações de trabalho e melhores condições para planejar o futuro.

A jornada ocorre das 07 às 11 horas e das 13 às 17 horas. “É um horário bom de trabalhar. Sempre dá para a gente sair e conhecer lugares novos. Gostamos muito disso”, relata Alejandro.

O trabalhador lembra que uma das primeiras conquistas veio poucos meses após chegar ao Brasil. “Com três meses trabalhando aqui já consegui comprar um carro. Era simples, mas nos levava para todos os lugares”, relembra, contando que tinha um Gol e agora conseguiu trocá-lo por um Siena.

Além do salário, o casal recebe benefícios como vale-alimentação, almoço na granja, auxílio para combustível e participação a cada três meses nos resultados da atividade. “À medida que o resultado melhora, eles também ganham mais”, frisa Melz.

Integração além da porteira

Para Melz, a contratação de estrangeiros exige muito mais do que oferecer uma vaga de trabalho. “A gente tem que ter uma acomodação para eles, uma casa digna, inserir na sociedade”, pontua, ressaltando que a integração precisa envolver também o poder público e a comunidade local. “Estamos conversando com o governo municipal de Iporã do Oeste para estruturar uma formação para esses estrangeiros, até por uma questão de inserção social, tanto para quem é do município quanto para quem chega”, frisa.

Melz acredita que o acolhimento é um dos fatores que explicam a permanência de muitos trabalhadores. “São funcionários dedicados. Eles passaram muitas dificuldades. Hoje têm uma qualidade de vida melhor aqui no Brasil e uma educação melhor para os filhos”, salienta.

O incentivo à formação profissional também faz parte da estratégia adotada na propriedade. “Nós estimulamos todos a estudar. Temos colaboradores cursando Administração e Ciências Contábeis”, diz.

Planos para ficar

Mesmo sentindo saudades dos familiares que permaneceram na Argentina, Alejandro e Marlene enxergam o futuro cada vez mais próximo do Brasil. A principal preocupação ainda envolve a casa que possuem no país de origem. “Foi difícil conseguir comprar aquela casa. A economia está complicada e ela não está alugada”, relata Alejandro.

Por isso, a família já discute uma mudança definitiva. “Estamos gostando muito daqui. Estamos pensando em vender nossa casa na Argentina e comprar nossa casa própria no Brasil”, adianta Alejandro.

Para Melz, histórias como essa ajudam a explicar por que os trabalhadores estrangeiros passaram a ocupar papel relevante na sustentação das granjas da região. “É uma família com caráter, não são aventureiros. São pessoas que vestem a camisa e cumprem horário”, ressalta.

A Edição Especial Cooperativismo 2026 pode ser acessada gratuitamente na aba Edições Impressas de opresenterural.com.br.

Notícias

Fundesa-RS fecha semestre com R$ 196,3 milhões em caixa e amplia investimentos em sanidade animal

Fundo aprovou as contas do primeiro semestre, destinou recursos para rastreabilidade bovina e indenizou produtores por abates sanitários.

O Conselho Deliberativo do Fundo de Desenvolvimento e Defesa Sanitária Animal do RS aprovou, em assembleia realizada na última quarta-feira (15), a prestação de contas do primeiro semestre do ano. O balancete consolidado indica receitas de quase R$ 21 milhões e o saldo disponível de R$ 196.3 milhões. As saídas, que correspondem ao pagamento de indenizações e investimentos em infraestrutura, capacitação, equipamentos e insumos, foram de R$ 6,38 milhões.

Só as indenizações referentes à pecuária leiteira totalizaram R$ 1,9 milhão nos primeiros seis meses do ano. O maior valor foi registrado no segundo trimestre, com R$ 1,34 milhão. O pagamento de indenizações é referente ao abate sanitário de bovinos em atendimento ao Programa Nacional de Controle e Erradicação de Brucelose e Tuberculose.

Só as indenizações referentes à pecuária leiteira totalizaram R$ 1,9 milhão nos primeiros seis meses do ano. O maior valor foi registrado no segundo trimestre, com R$ 1,34 milhão. O pagamento de indenizações é referente ao abate sanitário de bovinos em atendimento ao Programa Nacional de Controle e Erradicação de Brucelose e Tuberculose.

Também foram homologadas liberações de recursos para aquisição de equipamentos de identificação eletrônica (brincos e bastão de leitura), que integram o Projeto Piloto de rastreabilidade bovina no estado. O valor aportado foi de R$ 86 mil.

Desafios para o segundo semestre

Durante a assembleia, os conselheiros debateram sobre os impactos da medida da União Europeia para o setor de proteína animal do estado. O presidente do Sindicato das Indústrias de Produtos Suínos, José Roberto Goulart, pontuou que os compradores europeus estão correndo para comprar toda a carne bovina brasileira antes do prazo se esgotar em 3 de setembro.

O presidente da Associação Gaúcha de Avicultura, José Eduardo dos Santos, destacou o investimento de R$ 183 mil do Fundesa para o evento Conbrasfran, que será realizado em novembro em Gramado. Segundo Santos, será uma oportunidade para debater esse e outros temas importantes para a avicultura que vem enfrentando muitos desafios nos últimos anos.

Os conselheiros trataram ainda sobre a programação do setor durante a Expointer, que erá como base a Casa do Fundesa.

Notícias

Tecnologia acelera análise genética e desenvolvimento de novas cultivares de trigo

Plataforma reduz de dias para cerca de 12 horas o preparo de amostras de DNA e amplia a identificação de genes ligados à produtividade e à resistência a doenças.

Uma nova plataforma de genotipagem automatiza o preparo de amostras de DNA na Embrapa Trigo (RS) e amplia a capacidade de análise genética da cultura do trigo. A tecnologia reduz de dias para cerca de 12 horas o tempo necessário para essa etapa, reduzindo os custos da pesquisa e acelerando a identificação de marcadores genéticos ligados à produtividade e à resistência a doenças.

Esse avanço foi possível graças à evolução do processo de genotipagem, técnica que permite identificar variações no DNA de um indivíduo. “Em duas décadas, o protocolo foi modernizado, com a substituição das análises manuais em gel por sistemas de eletroforese, que usam campo elétrico para separar moléculas e, mais recentemente, pelo sequenciamento, que permite a genotipagem em larga escala e com alta precisão”, conta o laboratorista Jordalan Muniz.

O sequenciamento de segunda geração foi incorporado à rotina do Laboratório de Biotecnologia da Embrapa Trigo com a chegada de dois novos equipamentos: o ION Chef, responsável pelo preparo das amostras, e o ION GeneStudio S5 Plus, que realiza o sequenciamento. “Podemos dizer que o trabalho de um ano agora pode ser realizado em apenas uma semana. É um ganho de eficiência que reduz custos e acelera a obtenção de dados moleculares em apoio ao programa de melhoramento genético do trigo na Embrapa”, explica o pesquisador Luciano Consoli.

Potencial de uso da plataforma

O genoma do trigo é 5 vezes maior do que o genoma humano. Com o sequenciamento do genoma dessa espécie em 2018, a partir de um consórcio internacional de instituições de pesquisa, foi possível avançar em novas ferramentas de apoio ao trabalho da biotecnologia.

Atualmente, a equipe de Genética Molecular da Embrapa Trigo dispõe de informações de 5 mil marcadores moleculares para o trigo e de 3.500 marcadores para cevada compatíveis com essa plataforma. Segundo a laboratorista Tatiane Crespi, a identificação de marcadores moleculares, associados a genes de interesse, contribui para a seleção de linhagens com características agronômicas desejáveis.

Esse conhecimento resultou no desenvolvimento de um painel de marcadores para serem utilizados na cultura do trigo. Com o uso da plataforma de sequenciamento de segunda geração, é possível fazer a análise simultânea de 384 amostras com 202 marcadores, gerando aproximadamente 80 mil data points.

Além disso, a plataforma de genotipagem possibilita avaliar regiões específicas nas sequências de DNA. “O primeiro resultado do uso dessa tecnologia para a geração de dados moleculares de genotipagem é o aumento da eficiência do processo de geração de novas cultivares e na identificação de alelos ou partes de genes de interesse para os programas de melhoramento. Se antes tínhamos uma representação cartográfica, agora temos algo mais detalhado, com ruas e placas de sinalização”, afirma Consoli.

Avanços para o melhoramento genético

As cultivares ou linhagens de trigo analisadas, que possuem os marcadores moleculares de interesse, poderão ser utilizadas nos blocos de cruzamentos dos programas de melhoramento. No caso do trigo, essas análises já vêm sendo conduzidas, como no trabalho para ampliar a base da resistência genética às doenças, a exemplo da brusone, uma das frentes de trabalho consolidadas com o uso de análises moleculares e seleção assistida na Embrapa Trigo:

“Identificada, numa determinada cultivar, a presença de um marcador molecular associado à resistência, como por exemplo à brusone, suas plantas podem ser incorporadas ao programa de melhoramento para a realização de cruzamentos”, pontua a pesquisadora Gisele Torres. Porém, ela lembra que, no decorrer das avaliações a campo, é fundamental analisar a reação das plantas em condições de exposição ao fungo causador da doença:

Foto: Cleverson Beje

“A simples presença de um determinado marcador, mesmo quando fragmentos do DNA são conhecidos por conferirem resistência, não é suficiente para que as plantas que o possuem sejam resistentes. O trabalho da biotecnologia é complementar ao trabalho do melhoramento. Assim, para verificar a efetividade de um determinado marcador molecular, é essencial que os melhoristas avaliem a reação das plantas frente ao patógeno a campo”, complementa Torres.

Outras potencialidades de uso prático da plataforma de sequenciamento de segunda geração estão sendo exploradas pela equipe. Em solos, por exemplo, é possível fazer a extração do DNA de uma amostra para identificar os microrganismos que podem beneficiar o cultivo do trigo numa determinada região. Em outras palavras, identifica-se um perfil molecular daquele solo, o qual será, então, correlacionado com fatores de produção.

No desafio de desenvolver trigos para celíacos, é possível caracterizar marcadores moleculares associados a genes codificadores de proteínas relacionadas à resposta imunológica ao glúten. Os pesquisadores pretendem, ainda, explorar outras possibilidades de análises em expressão gênica por RNAseq, em sequenciamento de pequenos genomas (microrganismos), entre outras.

Consoli destaca o entusiasmo com o potencial de uso da ferramenta: “Antigamente utilizávamos uma lupa, passávamos para o microscópio e evoluímos para ver o que está dentro das plantas. Agora, conseguimos identificar todo tipo de variação presente nos fragmentos de DNA da planta que estão associados à defesa e ao uso de recursos do ambiente”.