Notícias

Safra brasileira de trigo enfrenta desafios de produtividade enquanto importações registram queda em junho

De acordo com os dados divulgados em junho pela Conab, a produção da nova safra está estimada em 9,7 milhões de toneladas, 7,4% inferior à da temporada passada, que foi recorde.

Em junho, enquanto a semeadura da safra nacional de trigo seguiu avançando, simultaneamente, a colheita foi iniciada em algumas áreas no País. Na Argentina, principal origem do trigo importado pelo Brasil, a área com o cereal na atual temporada foi novamente reajustada para baixo e, agora, deve ser inferior à da safra passada. Após atingir recorde em 2022, a produção nacional de trigo deve ser um pouco menor em 2023. Isso porque, apesar de a área a ser semeada no Brasil superar a de 2022, a perspectiva é de queda na produtividade.

De acordo com os dados divulgados em junho pela Conab, a produção da nova safra está estimada em 9,7 milhões de toneladas, 7,4% inferior à da temporada passada, que foi recorde.

A área com trigo no Brasil está prevista para ser 9,7% maior que a da temporada anterior, para 3,38 milhões de hectares. Todavia, as estimativas de produtividade se reduziram, ficando 15,6% inferior a 2022, com média nacional de 2,88 toneladas/hectare.

A Conab manteve a estimativa de importação em 5,6 milhões de toneladas e a de exportação em 2,6 milhões de toneladas, considerando-se o período de agosto de 2023 a julho de 2024. Para o mesmo período, o consumo está projetado em 12,43 milhões de toneladas, apenas 0,3% maior que a estimativa da safra anterior (referente ao período de agosto/22 a julho/23).

A disponibilidade interna está prevista em 16,45 milhões de toneladas entre agosto/23 e julho/24, avanço de 1,1% frente à anterior. Assim, os estoques finais, em julho/24, seriam de 1,42 milhão de toneladas.

Na Argentina, a Bolsa de Cereales reduziu a estimativa de área com trigo nesta temporada, fato justificado pelo clima seco, passando para 6 milhões de hectares.

Preços

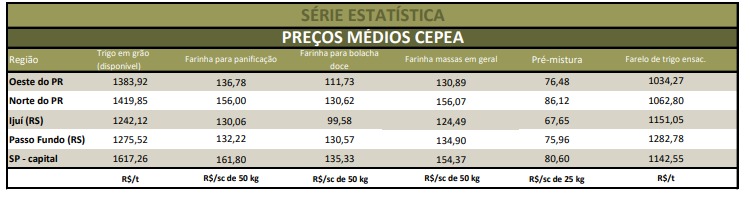

Os preços internos continuaram em baixa, sobretudo devido ao baixo ritmo de negócios. As médias mensais de junho são as menores desde 2020. No Rio Grande do Sul, a média de junho foi de R$ 1.260,57/tonelada, quedas de 2,6% frente à de maio/23 e de expressivos 41,3% em relação à de junho/22, em termos reais (os valores foram deflacionados pelo IGP-DI).

Trata-se, também, da menor média mensal desde fevereiro de 2020, em termos reais.

No Paraná, a média de junho foi de R$ 1.384,89/t, baixas mensal de 4,4% e anual de 36,5%, e a menor desde janeiro de 2020. Em São Paulo, a média, de R$ 1.455,31, foi a mais baixa desde janeiro de 2020, com retrações de 7% na comparação com maio/23 e de 30,5% com junho/22. Em Santa Catarina, a média foi de R$ 1.456,26/t, retrações de 0,4% no mês e de 30,5% em um ano, sendo também a mais baixa desde março de 2020.

Em relação aos farelos de trigo, as quedas estão relacionadas à forte desvalorização do milho, que também é utilizado na alimentação animal.

Balança comercial

De acordo com dados preliminares da Secex, nos 21 dias úteis de junho, as importações somaram 317,64 mil toneladas, contra 627,49 mil toneladas em junho/22. Em relação ao preço de importação, a média de junho/23 esteve em US$ 316,4/t FOB origem, 18,6% abaixo da registrada no mesmo mês de 2022 (de US$ 388,9/t). O Brasil embarcou apenas 4,2 toneladas, contra 36,31 mil toneladas em todo o mesmo mês do ano passado, também segundo a Secex.

Mercado externo

A produção mundial de trigo 2023/24 deve ser de 800,18 milhões de toneladas, 1,5% maior que na temporada anterior (2022/23), segundo o USDA. Quanto ao consumo mundial, a estimativa doDepartamento é de 796,13 milhões de toneladas em 2023/24, sendo 0,4% superior ao de 2022/23. Com isso, os estoques finais podem somar 270,7

milhões de toneladas, alta de 1,5% no mesmo comparativo.

Em relação às exportações da safra 2023/24, o USDA prevê volume de 212,4 milhões de toneladas transacionadas, 0,9% superior ao da safra 2022/23, ainda com Rússia, União Europeia e Canadá como principais exportadores. No mês, a alta do primeiro vencimento do Soft Red Winter na Bolsa de Chicago foi de 6,5% em comparação a maio/23, com média de US$ 6,6006/bushel (US$ 242,53/t). O movimento de alta está atrelado às condições das lavouras dos Estados Unidos e do clima. Além disso, há preocupações quanto à não renovação do acordo de exportação de grãos entre Rússia e Ucrânia pelo Mar Negro. Já na Bolsa de Kansas, o contrato Julho/23 do trigo Hard Winter cedeu 3,3% de maio para junho, com média de

US$ 8,1985/bushel (US$ 301,24/t) para o Hard Winter em Kansas. A baixa foi relacionada à desvalorização do milho, à menor demanda pelo cereal dos Estados Unidos e ao avanço da colheita norte-americana.

Notícias

Atualização do EUDR mantêm pressão sobre exportadores de soja no Brasil

Apesar da simplificação, exigências de rastreabilidade e segregação física de grãos continuam a desafiar a cadeia produtiva nacional.

As novas exigências do Regulamento de Desmatamento da União Europeia (EUDR) entram oficialmente em vigor a partir de 30 de dezembro de 2026 para grandes e médios operadores, e em 30 de junho de 2027 para micro e pequenas empresas. O novo cronograma é resultado de um adiamento de 20 meses aprovado pela Comissão Europeia (CE) dentro de um pacote de simplificação regulatória. Contudo, a medida mantém a pressão sobre a cadeia produtiva global e impacta diretamente os exportadores no Brasil.

Martina Torma, responsável pelo Desenvolvimento de Mercado e Assuntos de Partes Interessadas da RTRS para Europa – Foto: RTRS

As últimas atualizações apresentadas pelo CE têm como objetivo reduzir a carga administrativa sem renunciar aos propósitos ecológicos. Entre as novidades estão mecanismos de declaração menos burocráticos para operadores de países considerados de baixo risco e a criação da categoria ‘downstream‘, que passam a participar de um regime de conformidade mais leve, visando evitar a duplicidade de checagens durante a entrada de um produto no mercado europeu.

Na indústria brasileira, as atualizações trazem desafios operacionais específicos para os elos iniciais da cadeia de suprimentos. “Apesar da flexibilização, para os produtores e exportadores nos países de origem, como o Brasil, os requisitos fundamentais de rastreabilidade e geolocalização permanecem os mesmos”, pontua a responsável pelo Desenvolvimento de Mercado e Assuntos de Partes Interessadas da Mesa Redonda da Soja Responsável (RTRS) para Europa, Martina Torma.

Desafios para exportação

Um dos principais impasses apontados por representantes da cadeia de soja no Brasil é a validação de ferramentas de monitoramento capazes de atender às regras da União Europeia (UE), uma vez que a simplificação tem como foco principal os produtores e exportadores europeus. Com isso, o Cadastro Ambiental Rural (CAR), usado para verificar a regularidade das propriedades em solo nacional, deixa de contemplar critérios aceitos integralmente pelos Estados-membros da UE.

Foto: Claudio Neves

Outro ponto que preocupa o setor brasileiro é a exigência de segregação total física do grão, que proíbe a mistura de lotes em silos e portos. A indústria defende a adoção do balanço de massa, que reflete o padrão atual de armazenamento e transporte de granéis agrícolas. No entanto, a CE tem mantido a rigidez quanto a decisão, forçando as companhias a aportarem investimentos expressivos na reestruturação de seus sistemas de originação e na identificação detalhada até o nível do talhão da terra.

Ademais, a legislação europeia se sobrepõe ao Código Florestal Brasileiro no que diz respeito à conversão do solo. Áreas cuja abertura de vegetação nativa é autorizada legalmente por órgãos ambientais nacionais não podem ser destinadas à exportação para o bloco europeu caso o desmatamento tenha ocorrido após a data de corte da UE.

Diante dessa complexidade, plataformas globais e certificações voluntários têm buscado oferecer módulos de conformidade para auxiliar na organização dos dados. Segundo Martina Torma, o certificado de Produção de soja RTRS pode servir como uma ferramenta de suporte para os operadores, pois engloba critérios centrais da norma europeia. “Possuir o certificado não cria conformidade legal automática. A responsabilidade jurídica pela Due Diligence permanece estritamente com os operadores comerciais, porém o reconhecimento pode ser um diferencial durante a justificativa da declaração”, explica.

Por outro lado, Martina também destacou as características do Padrão RTRS de Cadeia de Custódia que inclui um módulo opcional alinhado à EUDR, desenvolvido para apoiar operadores em aspectos relacionados à rastreabilidade e à coleta das informações necessárias para os processos de diligência devida.

As novas etapas de desenvolvimentos e implicações para a cadeia de suprimentos de soja foram debatidas durante um webinar promovido pela RTRS. O encontro contou com exposições do Secretário-Geral Adjunto da Federação Europeia dos Fabricantes de Rações (Fefac), Anton van den Brink; do Diretor de Estratégia para Commodities, Ariel Zorrilla e do Especialista Sênior em Sustentabilidade, Iván Bermejo Barbier, da Preferred by Nature; do Gerente de Sustentabilidade da Asociación de Cooperativas Argentinas (ACA), Juan Manuel Bazán; e do Gerente de Sustentabilidade da (Associação Brasileira das Indústrias de Óleos Vegetais (Abiove), Pedro Garcia.

O conteúdo está disponível na integra no canal no Responsible Soy, no Youtube.

Notícias De Chapecó ao Cerrado

Conheça a trajetória de um produtor que acompanhou a transformação agrícola de Mato Grosso

Após formação na Suíça, Vitório Cella migrou para o Centro-Oeste nos anos 1970, participou da abertura de novas áreas agrícolas e expandiu sua atuação para a produção de grãos e a suinocultura.

Quando chegou a Mato Grosso, em 1975, Vitório Ângelo Cella encontrou um Cerrado que ainda iniciava sua trajetória como fronteira agrícola. Quase cinco décadas depois, o catarinense cultiva cerca de 2.940 hectares entre Sorriso e Nova Mutum, participou da implantação de um projeto de integração da suinocultura na região e acompanhou de perto uma das maiores expansões da produção de grãos no país.

Vitório, a esposa Carme e o genro Leandro na Fazenda Araras, em Sorriso (MT)

A decisão de migrar para o Centro-Oeste foi precedida por uma experiência pouco comum para um jovem agricultor brasileiro da época. Natural de Chapecó (SC), Cella havia acabado de cumprir o serviço militar quando foi aprovado para estudar em um colégio agrícola na Suíça. Entre 1970 e 1973, viveu e trabalhou no país europeu, período que, segundo ele, influenciou sua forma de administrar uma propriedade rural. “Aprendi a trabalhar e economizar, a fazer a relação custo-benefício de uma atividade agrícola”, recorda o produtor.

Ao lembrar da escola, faz uma brincadeira: tratava-se de uma “grande propriedade de 28 hectares”.

De volta ao Brasil, decidiu buscar oportunidades em Mato Grosso. O primeiro trabalho foi em Barra do Garças, onde participou da abertura de áreas destinadas ao cultivo de grãos. Durante três anos, trabalhou sem salário fixo, recebendo apenas participação sobre os resultados obtidos.

Em 1978, se mudou para Nobres para atuar em uma fazenda pertencente a um tio. Cinco anos depois, conseguiu financiamento junto ao Banco do Brasil para adquirir 360 hectares de terra, com dois anos de carência e oito anos para quitação. No mesmo período, mudou-se para a cidade de Nobres para que as três filhas, do casamento com Carme, pudessem estudar.

Da lavoura de arroz à soja

A primeira safra em terras próprias foi dedicada ao arroz de sequeiro, cultivado em uma área de 300 hectares. Nos primeiros anos, toda a família participou da construção da propriedade. “A Carme me ajudava em tudo. Fazia comida para os peões, puxava arroz de caminhão”, lembra Cella, ao destacar a participação da esposa na fase inicial do negócio.

A queda da rentabilidade do arroz levou o produtor a mudar de estratégia. Em 1985, passou a investir na soja e, na década seguinte, incorporou o milho ao sistema produtivo.

A adaptação ao Cerrado exigiu investimentos em correção do solo, principalmente com a aplicação de calcário. O esforço, segundo ele, foi recompensado pelos resultados obtidos nas primeiras safras. “Tive que fazer a correção do solo com calcário, mas a soja rendia de 34 a 38 sacas por hectare e dava lucro”, recorda.

Com a expansão da atividade, a propriedade cresceu. Atualmente, Cella mantém uma fazenda de 1.740 hectares em Sorriso e outra de 1.200 hectares em Nova Mutum. Segundo o produtor, a produtividade média alcança 75 sacas por hectare na soja e 163 sacas por hectare no milho.

Entre as práticas adotadas estão o plantio direto e a semeadura de braquiária ainda durante o cultivo do milho safrinha. A planta de cobertura contribui para proteger o solo, reduzir a ocorrência de plantas daninhas, melhorar a infiltração de água e favorecer o desenvolvimento das raízes.

Diversificação da atividade

Além da produção de grãos, Cella participou da implantação de um projeto que resultou na construção de granjas e de um frigorífico para abate e processamento de suínos em Nova Mutum. A iniciativa buscava diversificar a atividade agropecuária na região e permanece em operação.

Para ele, ampliar as fontes de renda sempre fez parte da estratégia de crescimento da propriedade.

Gestão e valorização da equipe

A experiência adquirida na Suíça também influenciou a forma como administra o negócio. Segundo Cella, há cerca de 25 anos a atividade é conduzida exclusivamente com recursos próprios. Ele atribui parte dos resultados ao trabalho da equipe que o acompanha há anos. “Ninguém constrói riquezas sozinho”, afirma.

Dos 19 funcionários fixos da propriedade, a maior parte trabalha com ele há longo tempo. O reconhecimento, segundo explica, ocorre por meio de remuneração variável vinculada ao desempenho. “Eles ganham prêmios por desempenho. Cuidam para que a lavoura vá bem, trabalham e ganham bem”, ressalta.

Sucessão planejada

O planejamento também alcançou a sucessão familiar. Das três filhas, duas atuam diretamente na gestão das fazendas. Carla é engenheira agrônoma e acompanha a produção. Ester, advogada, responde pelas áreas jurídica e tributária da propriedade. A primogênita, Sílvia, é bioquímica e atua no setor de análises clínicas.

Ao comentar a participação da família, o produtor mantém o bom humor. “Elas me deram três bons genros”, brinca.

Na sede da fazenda em Sorriso, construiu uma casa para reunir filhos, genros e netos nos tradicionais almoços de domingo. Para ele, entretanto, o principal legado construído ao longo da vida não está no patrimônio material. “O maior patrimônio não é casa, é a família”, resume.

Depois de visitar cerca de 60 países, Cella mantém uma convicção sobre a região onde decidiu construir sua história. “A melhor região do mundo para o agronegócio é a de Nova Mutum e Sorriso”, avalia.

Notícias

Brasil reduz compra de fertilizantes no exterior e busca alternativas para diminuir dependência

Queda nas importações ocorre enquanto indústria nacional amplia investimentos em novas fontes de nutrientes e tecnologias de aplicação.

As importações das principais matérias-primas de fertilizantes recuaram 8,6% do volume importado no primeiro semestre de 2026, na comparação com o mesmo período do ano anterior, segundo levantamento da consultoria StoneX. Em 2025, o Brasil importou 45,5 milhões de toneladas do insumo, o maior volume da série, de acordo com a Companhia Nacional De Abastecimento (Conab).

A retração foi puxada por produtos essenciais à nutrição das lavouras. As compras externas de ureia caíram 32% no período, enquanto o MAP (Fosfato Monoâmonico) recuou 24% e o nitrato de amônio e o enxofre registraram quedas de 42% cada. Na contramão, o cloreto de potássio e o TSP avançou , com a migração da demanda diante da oferta restrita de MAP e DAP (Fosfato Diamônico) no mercado internacional.

Segundo a StoneX, o movimento reflete a cautela dos compradores diante das incertezas no cenário internacional e de relações de troca entre as mais desfavoráveis dos últimos anos, o que tem levado produtores e importadores a postergar negociações. O problema é que a janela logística se estreita: historicamente, a maior parte das compras de fosfatados ocorre entre abril e agosto, para garantir a disponibilidade no plantio da safra de verão, enquanto o pico de aquisição dos nitrogenados se estende de junho a dezembro, com foco na segunda safra.

O cenário expõe, mais uma vez, uma fragilidade estrutural do agronegócio brasileiro. O País importa mais de 85% dos fertilizantes que consome, segundo a Associação Nacional para Difusão de Adubos (ANDA), e é hoje o maior importador mundial do insumo. A conta chega ao campo: os fertilizantes representaram, em média, 23% dos custos totais nas culturas de soja, milho e algodão, segundo a Conab, e no mato Grosso, principal estado produtor de soja, respondem por 46,7% do custeio da oleaginosa na estimativa para a safra 2026/27, de acordo com o Instituto Mato-grossense de Economia Agropecuária (Imea)

Diante desse quadro, o agronegócio brasileiro pode estar passando por uma das maiores oportunidades da história no fortalecimento da indústria nacional de fertilizantes. A produção nacional passa a ganhar relevância estratégica em duas frentes: o Ministério da Agricultura e Pecuária prevê que cerca de 50% da demanda interna de fertilizantes seja atendida pela indústria doméstica até 2050, com movimentos já em curso, como a retomada de fábricas de nitrogenados.

Foto: Claudio Neves

No curto prazo, o segmento de fertilizantes líquidos, foliares e produtos para fertirrigação já oferece resposta imediata: o setor faturou R$ 26,9 bilhões em 2024, alta de 18,9% sobre o ano anterior, segundo a Associação Brasileira das Indústrias de Tecnologia em Nutrição Vegetal (Abisolo), com destaque para o crescimento de 23,2% dos foliares e de 36,1% dos produtos via fertirrigação e hidroponia.

Para o engenheiro agrônomo Leonardo Sodré, uma das únicas empresas de fertilizantes de capital 100% nacional. “O agronegócio brasileiro se deparou com um ano de elevada complexidade. O país enfrenta um cenário marcado por adversidades climáticas, custos de produção em alta e um mercado volátil, mas também por oportunidades estratégicas capazes de reposicionar o produtor no centro da economia global”, menciona, ressaltando: “Como protagonista na exportação de commodities como soja, milho e carne, o Brasil entra em um momento decisivo em que planejamento inteligente e ferramentas ágeis de gestão serão fundamentais para transformar riscos em vantagens competitivas”.

No cenário nacional, o estado de Minas Gerais concentra cerca de 70% das reservas nacionais de potássio, insumo vital para o agro, e abriga a maior mina em operação no Brasil, em São Gotardo. A capacidade produtiva atual, de 3 milhões de toneladas por ano, tem planos de expansão que podem chegar a 23 milhões e, posteriormente, a 50 milhões de toneladas anuais, quase o equivalente ao consumo total do país, hoje em torno de 60 milhões de toneladas.

O especialista em fertilizantes Fellipe Parreira, afirma que o país precisa de uma abordagem integrada, com mais jazidas nacionais e validação científica para mitigar riscos geopolíticos sem comprometer yields recordes. “É o momento para um planejamento maior no setor, dentro de um contexto de uma indústria nacional de nutrição vegetal que cresce dois dígitos ao ano e oferece ao agricultor alternativas produzidas aqui, com menor exposição cambial e logística mais previsível”, reforça.