Bovinos / Grãos / Máquinas

Produzir mais, pressionar menos: o que mudou na pecuária brasileira em duas décadas

Ganhos de produtividade superiores a 70% por hectare reposicionaram a eficiência como eixo central da atividade.

O tamanho do rebanho de gado no Brasil segue impressionante. O que mudou foi a lógica: produzir carne deixou de ser apenas uma equação de escala e passou a depender cada vez mais de produtividade por área, desempenho e eficiência técnica. Durante décadas, a pecuária brasileira foi interpretada principalmente pela ótica territorial. Mais área significava mais animais. Mais animais significavam mais produção. Era uma leitura coerente com o contexto histórico de expansão agrícola e disponibilidade de terras, em que crescimento frequentemente se confundia com ocupação geográfica. Essa matemática já não explica sozinha o desempenho da atividade.

Os dados consolidados no Beef Report 2025, publicado pela Associação Brasileira das Indústrias Exportadoras de Carnes (Abiec) em junho de 2025, indicam uma mudança objetiva na base produtiva da pecuária de corte. O Brasil ampliou a produção de carne bovina mesmo em um cenário de redução da área de pastagem, revelando uma transformação estrutural na forma como o setor cresce.

De acordo com o documento, o rebanho brasileiro atingiu em 2024 a marca estimada de 193,93 milhões de cabeças, acumulando crescimento de 11% em relação a 2004. No mesmo intervalo de 20 anos, porém, a área destinada às pastagens recuou aproximadamente 11%, totalizando 160,54 milhões de hectares.

O contraste entre esses movimentos traduz uma das mudanças mais relevantes da pecuária moderna: o crescimento deixa de depender exclusivamente da expansão territorial e passa a ser sustentado por ganhos de produtividade e produção intensiva.

Ainda conforme o Beef Report 2025, a produtividade média nacional saltou de 2,8 arrobas por hectare/ano, em 2004, para quase 5 arrobas por hectare/ano em 2024, avanço superior a 70% em duas décadas. A escala permanece relevante, mas deixou de ser suficiente.

O retrato produtivo

Ainda de acordo com o Beef Report 2025, o Brasil registrou em 2024 o maior volume de produção de carne bovina de sua série histórica. Foram 11,81 milhões de toneladas equivalente carcaça (TEC), resultado sustentado pelo abate estimado de 45,94 milhões de cabeças. Mais do que um dado volumétrico, o número reforça uma mudança conceitual importante: o desempenho da cadeia passa a depender não apenas da quantidade de animais, mas do rendimento biológico e da eficiência produtiva.

Nesse contexto, o relatório aponta que o peso médio de carcaça atingiu 257,13 kg, com destaque para os machos, que registraram média de 295,16 kg. O avanço dialoga diretamente com fatores técnicos, como genética, nutrição estratégica, manejo de pastagens, suplementação e sistemas de terminação intensiva. Outro indicador relevante é o desfrute real, estimado em 22,13%, refletindo maior giro produtivo dentro do sistema.

Abate recorde e leitura metodológica

Os números de abate, contudo, exigem uma leitura estatística cuidadosa. Enquanto o Beef Report 2025 apresenta estimativas consolidadas para 2024, os dados oficiais do Instituto Brasileiro de Geografia e Estatística (IBGE), analisados pelo Cepea e divulgados em 20 de fevereiro de 2026, apontam que o Brasil registrou em 2025 o abate recorde de 42,5 milhões de cabeças.

A diferença entre os volumes não representa inconsistência, mas distinção metodológica. Relatórios setoriais trabalham com estimativas e modelagens de mercado, enquanto o IBGE registra o abate efetivamente apurado na série estatística oficial.

Ainda de acordo com pesquisadores do Cepea, o recorde de 2025 esteve associado ao avanço do ciclo pecuário, aos investimentos realizados no campo desde 2020 e ao elevado descarte de fêmeas. Esse último fator, em especial, ajuda a compreender a dinâmica recente da oferta.

O ciclo pecuário e o peso do descarte de fêmeas

A pecuária bovina opera sob ciclos biológicos relativamente longos, em que decisões reprodutivas impactam a oferta futura de animais. O aumento do abate de fêmeas observado nos últimos anos, conforme apontam análises do Cepea, tem relação direta com a fase do ciclo pecuário. Em momentos de maior descarte, há ampliação da oferta no curto prazo, mas também efeitos estruturais sobre a recomposição do rebanho.

Ainda segundo pesquisadores, esse movimento reflete ajustes econômicos dentro das fazendas. Custos crescentes, pressão sobre margens, necessidade de giro financeiro e estratégias de manejo influenciam decisões de retenção ou descarte. O resultado é uma dinâmica de mercado em que oferta e preço passam a interagir de forma mais sensível.

Distribuição do gado: escala e concentração regional

Sob a ótica geográfica, a distribuição do rebanho brasileiro mantém padrões históricos, mas revela contrastes importantes. Conforme o Beef Report, o Centro-Oeste segue como principal polo pecuário do país, concentrando aproximadamente 62 milhões de cabeças, o equivalente a 32% do rebanho nacional.

A liderança regional está associada não apenas à escala, mas à presença de sistemas produtivos estruturados, que combinam recria, terminação, confinamento, integração lavoura-pecuária e uso intensivo de tecnologia.

A região Norte, por sua vez, apresenta o crescimento mais expressivo nas últimas duas décadas. Segundo o documento, o rebanho nortista expandiu cerca de 60% em 20 anos, alcançando 50,43 milhões de cabeças em 2024. Esse avanço ajuda a explicar a crescente relevância de estados como Pará e Rondônia no cenário pecuário nacional.

Ao detalhar por estados, o mapa confirma a concentração do rebanho em regiões tradicionalmente vocacionadas à pecuária extensiva e semi-intensiva. Mas o dado territorial, isoladamente, já não traduz competitividade.

Mato Grosso lidera com 28,43 milhões de cabeças

Minas Gerais soma 19,42 milhões

Pará registra 19,07 milhões

Goiás contabiliza 17,93 milhões

Mato Grosso do Sul apresenta 15,92 milhões

O vetor central: produtividade e eficiência técnica

Foto: Divulgação

Embora a distribuição espacial continue sendo referência estratégica, os dados indicam que o eixo central da competitividade desloca-se progressivamente para produtividade. Ainda de acordo com o Beef Report, a taxa média de ocupação das pastagens atingiu 1,21 cabeça por hectare, enquanto a lotação média foi estimada em 0,93 UA/ha. Esses indicadores sugerem intensificação gradual dos sistemas.

O ponto crítico, porém, é conceitual. A nova lógica da pecuária não se resume a manter mais animais por área, mas a extrair mais produção por unidade de recurso – seja terra, dieta, genética ou tempo de ciclo. Essa mudança altera decisões produtivas, investimentos e estratégias de manejo.

Produção sem expansão territorial: eficiência da terra

O avanço da produtividade dentro de uma base territorial relativamente menor representa uma das mudanças mais relevantes do setor. De acordo com o Beef Report, entre 2004 e 2024 a produção de carne bovina cresceu mais de 25%, enquanto a área de pastagem recuou.

Esse movimento indica que a pecuária brasileira vem operando sob lógica de eficiência territorial, em que crescimento passa a ser sustentado por intensificação técnica, e não por abertura de novas áreas. O dado é central para o debate contemporâneo sobre sustentabilidade, uso da terra e pressão ambiental.

Confinamento: intensificação como vetor produtivo

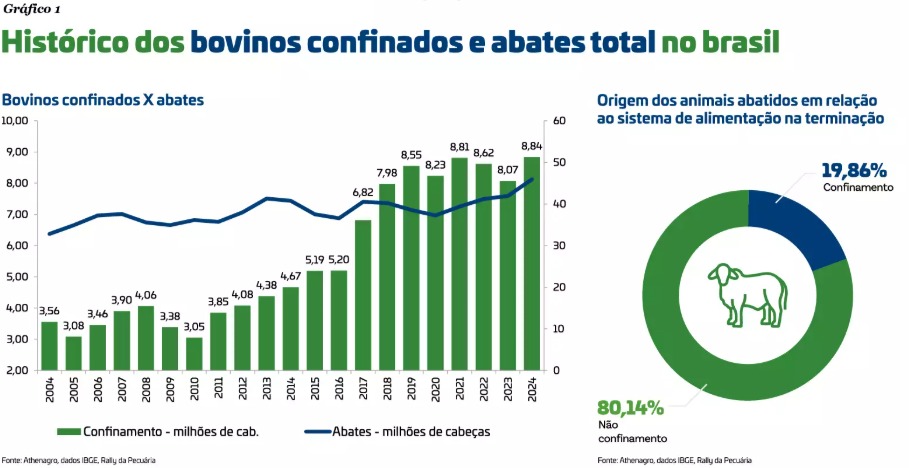

Um dos reflexos mais evidentes dessa transição aparece na terminação intensiva. Conforme o Beef Report, o Brasil confinou em 2024 cerca de 8,8 milhões de cabeças, volume recorde que representou aproximadamente 19% do total abatido (gráfico 1). O avanço reforça o papel da nutrição estratégica, da previsibilidade produtiva e do controle de indicadores técnicos.

Mais do que acelerar ciclos, o confinamento permite maior padronização, controle de desempenho e eficiência alimentar, variáveis decisivas em um ambiente de margens pressionadas e custos voláteis.

Mercado e exportação: o Brasil no tabuleiro global

Ainda segundo o relatório, aproximadamente 32% da produção foi destinada à exportação em 2024, enquanto 68% permaneceram no mercado interno. A China manteve posição dominante, respondendo por 52,29% das exportações in natura, seguida por Estados Unidos, Emirados Árabes Unidos e Chile.

O desempenho exportador ajuda a explicar a capacidade de absorção da oferta ampliada, atenuando pressões baixistas sobre preços. Além disso, reforça exigências crescentes relacionadas à padronização, rastreabilidade e eficiência produtiva.

Peso econômico da cadeia bovina

Conforme o Beef Report 2025, o sistema agroindustrial da carne bovina movimentou em 2024 cerca de R$ 987,36 bilhões, o equivalente a 8,4% do PIB brasileiro. O dado reforça um aspecto frequentemente subestimado: a pecuária não é apenas produção primária, mas um sistema econômico complexo, que envolve insumos, serviços, logística, indústria e varejo.

Mudança estrutural na lógica produtiva

A leitura integrada dos dados aponta para uma conclusão clara. A pecuária brasileira não abandonou a escala. Ela redefiniu sua base de crescimento. O tamanho do rebanho segue relevante. A distribuição territorial mantém importância estratégica. Mas o eixo central da competitividade desloca-se progressivamente para produtividade, eficiência técnica e desempenho biológico. Produzir mais, hoje, significa necessariamente produzir melhor. E é essa lógica que passa a orientar decisões dentro das fazendas brasileiras.

Á edição também está disponivel na versão digital, com acesso gratuito. Para ler a versão completa online, clique aqui. Boa leitura!

Bovinos / Grãos / Máquinas

Paraná lidera queda no preço do leite e projeção aponta recuo de 6,7% ao produtor

Conseleites de quatro estados projetam desvalorização para o leite entregue em maio e pago em junho.

A recuperação do preço do leite ao produtor perdeu força em maio e deu lugar a um movimento de retração nos principais estados produtores do país. As projeções divulgadas pelos Conseleites apontam queda nos valores de referência em Minas Gerais, Rio Grande do Sul, Santa Catarina e Paraná, com o maior recuo previsto justamente no Estado paranaense.

Foto: Shutterstock

Segundo o Boletim de Preços do Mercado de Leite e Derivados, elaborado pelo Centro de Inteligência do Leite (CILeite), da Embrapa Gado de Leite, o Paraná deve registrar desvalorização de 6,7% no preço de referência do leite entregue em maio e pago aos produtores em junho. O percentual supera as quedas projetadas para Santa Catarina (-4,0%), Rio Grande do Sul (-3,4%) e Minas Gerais (-2,9%).

A mudança de direção ocorre após meses de recuperação dos preços pagos ao produtor e sugere um período de maior pressão sobre a renda no campo. “O movimento indica pausa na recuperação de preços ao produtor, com projeções de quedas, ao contrário do mês anterior, em que houve valorização”, destaca o boletim.

Paraná registra a maior retração

Entre os estados analisados, o Paraná aparece como o mais afetado pelo novo cenário. Dados do Conseleite Paraná

Foto: Carolina Jardine

mostram que o valor de referência do leite padrão projetado para maio caiu de R$ 2,6863 para R$ 2,5076 por litro, redução de 6,65%, percentual arredondado para 6,7% no boletim nacional.

A retração acompanha a piora no desempenho dos principais derivados comercializados pelas indústrias participantes do Conseleite. O leite UHT apresentou queda de 8,73% e a muçarela recuou 5,74% nas projeções para maio, influenciando diretamente a remuneração do produtor.

Recuperação perde fôlego

O comportamento dos Conseleites reforça o cenário já observado em outros indicadores do mercado lácteo.

Em maio, o leite spot, referência das negociações entre indústrias, registrou forte retração, enquanto os preços do leite UHT no atacado também recuaram, interrompendo o movimento de recuperação observado no início do ano.

Foto: Jaelson Lucas

No Rio Grande do Sul, a projeção do Conseleite indica valor de referência de R$ 2,4478 por litro em maio, 3,38% abaixo do mês anterior. Trata-se da primeira redução após uma sequência de altas, segundo o colegiado gaúcho. “É um momento que pede atenção do setor leiteiro, que vinha conseguindo repor parte de suas perdas nos últimos meses. Estamos preocupados, mas não surpresos”, afirmou o coordenador do Conseleite/RS, Kaliton Prestes.

Importações e oferta pressionam mercado

A desaceleração dos preços ocorre em um ambiente de maior competição no mercado interno.

Representantes do setor têm manifestado preocupação com o aumento das importações de lácteos, especialmente de Argentina e Uruguai, além do crescimento da oferta doméstica em algumas regiões produtoras.

A própria Embrapa já havia alertado, no início do ano, para um cenário de preços mais pressionados em função da elevada disponibilidade de produtos lácteos e da concorrência dos importados.

O comportamento dos Conseleites sugere que a recuperação observada no primeiro quadrimestre perdeu intensidade e que os próximos meses serão decisivos para definir se a retração será pontual ou marcará um novo período de preços mais baixos ao produtor.

Bovinos / Grãos / Máquinas

Entressafra e importações freiam recuperação dos preços do leite

Leite spot recua 14,2% em maio e UHT cai 11,2%, enquanto derivados apresentam comportamento mais estável após altas no início do ano.

O mercado brasileiro de leite e derivados perdeu força em maio e interrompeu a trajetória de recuperação dos preços observada nos primeiros meses de 2026. A desaceleração foi puxada principalmente pelas quedas no leite UHT e no leite spot, enquanto muçarela e leite em pó registraram altas mais moderadas, sinalizando uma acomodação dos preços no setor.

Foto: Arnaldo Alves

Os dados constam no Boletim de Preços do Mercado de Leite e Derivados, divulgado pelo Centro de Inteligência do Leite (CILeite).

Segundo o levantamento, o preço do leite UHT comercializado no atacado paulista recuou 11,2% em relação a abril. Apesar da queda mensal expressiva, o produto ainda acumula valorização de 2,9% na comparação com maio de 2025.

O movimento foi acompanhado pelo leite spot em Minas Gerais, referência para negociações entre indústrias. O preço caiu 14,2% em relação a abril e ficou 0,2% abaixo do registrado no mesmo mês do ano passado.

No boletim, os pesquisadores apontam que a retração interrompe o ciclo de recuperação iniciado no começo do ano. “Os mercados de leite UHT e leite spot apresentaram queda considerável, interrompendo o movimento de recuperação observado nos primeiros meses do ano, induzindo uma desaceleração às vendas no atacado e no varejo”, destaca a publicação.

ano. “Os mercados de leite UHT e leite spot apresentaram queda considerável, interrompendo o movimento de recuperação observado nos primeiros meses do ano, induzindo uma desaceleração às vendas no atacado e no varejo”, destaca a publicação.

Entressafra e importações influenciam preços

A desaceleração ocorre em um momento de entressafra da produção leiteira, período em que normalmente há menor oferta de leite cru. Ainda assim, a pressão exercida pelos produtos importados tem limitado reajustes mais expressivos.

De acordo com o boletim, a combinação desses fatores ajuda a explicar o comportamento mais cauteloso do mercado. “Esse comportamento sugere uma acomodação dos preços após o período de recuperação, refletindo a entressafra da produção leiteira e a competitividade acirrada do volume de lácteos importados no mercado interno”, informa o documento.

Foto: Geraldo Bubniak

Muçarela lidera valorização

Entre os derivados acompanhados pelo levantamento, a muçarela apresentou o melhor desempenho.

O preço do queijo no atacado paulista subiu 2,1% em relação a abril e acumula valorização de 11,7% na comparação anual, a maior alta entre os produtos monitorados.

Já o leite em pó apresentou estabilidade no curto prazo. O produto registrou leve alta de 0,1% frente ao mês anterior, mas segue 3,1% abaixo do valor observado em maio de 2025.

A leitura do mercado é que, após a recuperação registrada no início do ano, os preços entram em uma fase de maior equilíbrio, influenciada tanto pela oferta doméstica quanto pela concorrência dos produtos importados.

Nos próximos meses, a evolução da produção nacional, o ritmo das importações e o comportamento do consumo devem continuar determinando a direção dos preços no mercado lácteo brasileiro.

Bovinos / Grãos / Máquinas

Bezerro sobe 21,4% em um ano enquanto boi gordo acumula queda de 13,5%

Boletim da Embrapa Gado de Leite mostra descompasso entre as principais referências da pecuária de corte. Milho fica mais barato, farelo de soja estabiliza e projeção do PIB para 2026 sobe para 1,89%.

A pecuária brasileira atravessa um momento de contrastes. Enquanto os preços do bezerro seguem em trajetória de alta, impulsionados pela menor oferta de animais para reposição, a arroba do boi gordo continua pressionada por um mercado doméstico mais fraco e pelas incertezas nas exportações.

Foto: Shutterstock

Os dados constam no Boletim de Preços do Mercado de Leite e Derivados de maio de 2026, elaborado pelo Centro de Inteligência do Leite (CILeite), da Embrapa Gado de Leite, que acompanha também indicadores relevantes para outras cadeias do agronegócio.

O levantamento mostra que o preço do bezerro em São Paulo acumulou alta de 21,4% nos últimos 12 meses e subiu 7,3% em relação a abril. O movimento reforça a valorização da reposição em um cenário de oferta mais ajustada.

Na direção oposta, a arroba do boi gordo registrou queda de 13,5% na comparação com maio de 2025 e recuo de 3,6% frente ao mês anterior.

Segundo o boletim, a diferença de comportamento entre as duas categorias reflete as dificuldades enfrentadas pelos pecuaristas na comercialização dos animais terminados. “Os indicadores de mercado observados em maio de 2026 revelam um cenário misto para a cadeia agropecuária. Enquanto o preço do bezerro apresentou crescimento considerável, a arroba do boi gordo foi marcada por queda, com incertezas sobre embarques para a China e vendas domésticas mais fracas”, destaca o estudo.

Reposição mais cara pressiona pecuaristas

A valorização do bezerro amplia o custo de reposição dos rebanhos e reduz as margens dos sistemas de recria e

Foto: Shutterstock

engorda, especialmente em um momento em que o preço pago pelo boi terminado está em queda.

A diferença entre os dois indicadores costuma ser acompanhada de perto pelo mercado porque influencia diretamente as decisões de compra e venda de animais, além da rentabilidade das propriedades.

Nos últimos meses, a redução da oferta de bezerros disponíveis no mercado e a retenção de fêmeas para recomposição dos rebanhos contribuíram para sustentar os preços da reposição.

Custos de alimentação aliviam pressão

Se a reposição ficou mais cara, os custos com alimentação deram algum alívio aos produtores.

O milho, principal componente das rações, registrou queda de 4,5% em relação a abril e acumula desvalorização de 11,5% em 12 meses. A saca de 60 quilos, referência em Campinas (SP), voltou a operar em patamares inferiores aos observados no ano passado.

Foto: Shutterstock

Já o farelo de soja apresentou estabilidade no curto prazo. O produto permaneceu praticamente inalterado em relação a abril, mas ainda acumula valorização de 3,3% na comparação anual.

Economia melhora, mas dólar sobe no mês

No cenário macroeconômico, o boletim mostra uma leve desvalorização do real em maio. A taxa de câmbio encerrou o período 0,5% acima do registrado em abril. Ainda assim, o dólar segue 10,8% abaixo do nível observado em maio de 2025.

As expectativas para a economia brasileira, por outro lado, apresentaram pequena melhora. A projeção de crescimento do Produto Interno Bruto (PIB) para 2026 passou de 1,85% para 1,89%.

Embora a mudança seja modesta, ela reforça a percepção de maior estabilidade econômica, fator acompanhado com atenção pelo agronegócio por seus impactos sobre consumo, crédito e investimentos.

O conjunto dos indicadores mostra que, apesar da redução em parte dos custos de produção e da melhora das expectativas econômicas, a pecuária segue convivendo com sinais divergentes. Enquanto o bezerro se valoriza e encarece a reposição, o boi gordo ainda busca recuperar espaço em um mercado marcado por demanda mais cautelosa e incertezas no comércio internacional.