Bovinos / Grãos / Máquinas

Produção cresce, preços sobem e rentabilidade do leite melhora no início de 2025

Captação avança, custos recuam e cenário internacional dá suporte, mas demanda interna fraca e importações elevadas acendem alerta para o restante do ano.

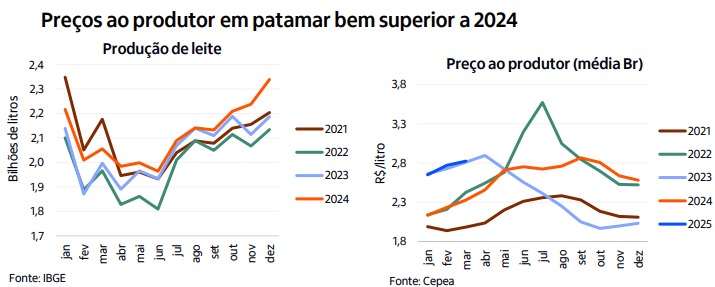

Os preços de leite começaram o ano em elevação, o que não é incomum, dado ser um período de redução da oferta em relação ao último trimestre do ano, sendo que esta tendência sazonal de queda da produção geralmente se estende até maio-junho.

Foto: Iago Melo

Segundo o IBGE, a produção no último trimestre de 2024 expandiu mais fortemente, refletindo a melhora das condições climáticas e da rentabilidade do produtor. A captação havia crescido 4,6% no 1º trimestre de 2024, desacelerou para 0,7% no 3º trimestre, afetada pelos impactos das enchentes no Rio grande do Sul e pela seca intensa no Sudeste e Centro Oeste, mas voltou a crescer 4,6% no último trimestre do ano, com o retorno das chuvas e a consequente melhora das pastagens, além da relação de troca entre leite e a ração (base milho e farelo de soja) favorável ao produtor, nas mínimas históricas.

Assim, a produção de leite com inspeção fechou o ano em elevação de 3,1% sobre o ano anterior, com 25,4 bilhões de litros entregues. Em 2023, havia crescido 2,9%, recuperando das quedas de 2022 (-4,8%) e 2021 (-2,0%). Já a estimativa preliminar da captação no 1ºT de 2025 veio 3,1% maior que a do 1º trimestre de 2024 e 4,5% menor sobre o trimestre anterior.

Do ponto de vista dos preços recebidos pelos produtores, a menor oferta em meados do ano de 2024 foi determinante para a sustentação no segundo e terceiro trimestres, situação que começou a mudar a partir de setembro, mas ainda se mantendo bem acima do ano anterior.

Já em 2025, a média Brasil, apurada pelo Cepea no primeiro trimestre (R$ 2,75/litro) foi 23% maior sobre o 1º trimestre de 2024. Em Minas Gerais, principal estado produtor, a alta neste mesmo período foi ainda maior, de 29%, enquanto a menor variação positiva ocorreu em Gioás com 18% frente ao 1º trimestee de 2024. Aliás, estas duas importantes bacias leiteiras tiveram desempenho bem diferente em 2024, com o primeiro (MG) crescendo acima da média nacional e o segundo (GO) praticamente estagnado.

Contudo, a alta do preço em março ante fevereiro, de 2%, atingindo R$ 2,82/l, perdeu um pouco de força em relação aos meses anteriores (4,7% fev/jan e 2,7% jan/dez), o que, segundo o Cepea, teve relação com a demanda enfraquecida do consumidor final, o que se refletiu negativamente nos preços do leite no mercado spot em abril.

força em relação aos meses anteriores (4,7% fev/jan e 2,7% jan/dez), o que, segundo o Cepea, teve relação com a demanda enfraquecida do consumidor final, o que se refletiu negativamente nos preços do leite no mercado spot em abril.

Importações seguem firmes

Se por um lado, a captação caiu em função da sazonalidade dentro de um ambiente de elevada competição entre os laticínios pela matéria prima, o que apoia o preço, por outro, as importações elevadas restringem maiores movimentos altistas.

De acordo com os dados da Embrapa Gado de Leite, as importações de derivados lácteos somaram 750 milhões de litros em equivalente leite nos quatro primeiros meses de 2025, estáveis em relação ao mesmo período do ano anterior, mas o patamar é elevado. Em 2024, o total importado cresceu 5% sobre 2023 com 2,28 bilhões de litros, o equivalente a 9% da produção nacional inspecionada.

Bom momento para o produtor e para a indústria

Sob a ótica do produtor, apesar da relação de troca entre leite e a ração ter piorado um pouco em março, com a alta do cereal mais que proporcional à do leite, a partir de abril a pressão de alta do milho começou a aliviar diante da melhora da perspectiva para a produção de milho safrinha, o que deve voltar a reduzir a relação em abril.

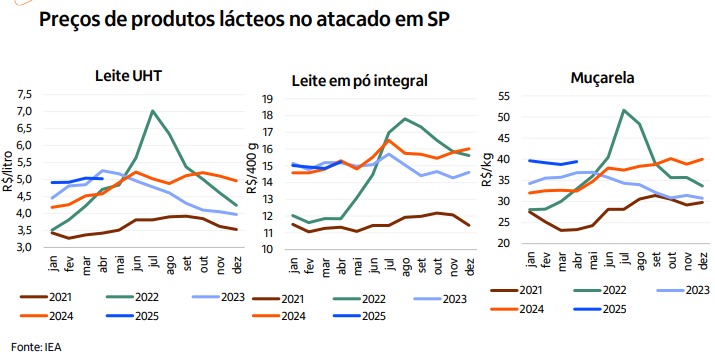

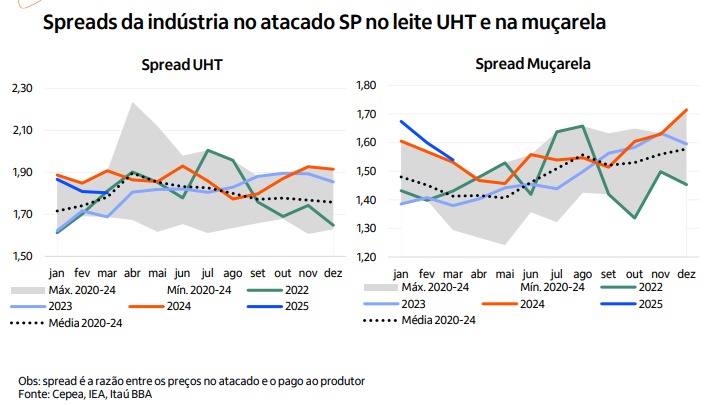

Do ponto de vista dos preços dos derivados no atacado do estado de São Paulo, alguns dos produtos têm apresentado relativa estabilidade neste ano, como o UHT, o leite em pó e a muçarela. No UHT e na muçarela, o patamar dos preços é superior há um ano, assim como o leite cru.

Contudo, a alta do leite ao produtor em São Paulo, da ordem de 18% na média do primeiro trimestre, foi superior à variação do UHT (15%), mas inferior à da muçarela (21%), o que justifica o spread um pouco mais baixo do UHT frente ao mesmo período do ano anterior, e melhor que 2024 na muçarela.

Foto: Ari Dias

Importante dizer que, apesar dos preços médios mensais dos derivados não terem mostrado quedas até abril, coletas semanais mais recentes indicam acomodação dos preços na ponta, sendo importante acompanhar essa dinâmica pois tende a enfraquecer os spreads no curto prazo.

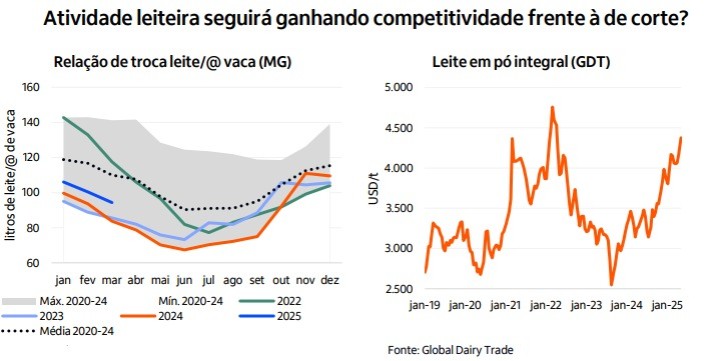

No mercado internacional, os preços dos produtos lácteos vêm em processo de recuperação desde o início de 2024. O leite em pó integral, por exemplo, no leilão da plataforma GDT alcançou US$ 4.374/t, 30% acima da mesma semana no ano anterior.A demanda tem sido positiva e a oferta restrita nos leilões.

Pecuária leiteira e pecuária de corte

Uma forma de relacionarmos a pecuária leiteira com a de corte é pela ótica da relação entre o preço do leite e a arroba da vaca. O produtor de leite, de certa forma, também é um pecuarista de corte, visto que negocia animais de descarte, vacas em lactação fora do pico produtivo, novilhas e bezerros.

Foto: Divulgação/Arquivo OPR

Embora a decisão entre continuar produzindo leite ou vender a vaca/reduzir o rebanho não seja simples, em momentos de maior pressão sobre as margens da atividade leiteira – como no início de 2022, bem diferente do cenário atual – o pecuarista pode recorrer, como alternativa extrema, à venda das vacas.

Em meados de 2024, antes da valorização do boi gordo (e da vaca de descarte), o cenário estava bastante favorável para a produção de leite, com a relação leite/@ vindo abaixo dos 70 litros em jun/24,tomando Minas Gerais como referência. Isso incentivava a retenção de matrizes no sistema.

Já ao final do ano, essa relação se deteriorou, com a elevação forte da arroba, alcançando os 110 litros/@ em dez/24, mas voltando aos 94 litros/@ em mar/25 — patamar ainda abaixo da média anual dos últimos cinco anos, que gira em torno de 105 litros/@, valores que mudam um pouco conforme a região e o sistema produtivo.

Perspectivas

Pensando na relação leite/@, para os próximos meses, principalmente a partir do segundo semestre, a expectativa é de valorização da arroba, enquanto o leite tende a ter um aumento sazonal de oferta, com os custos de alimentação sob controle, milho devendo acomodar e o farelo de soja competitivo, além da boa qualidade das silagens e com as chuvas dentro da média na maior parte das regiões, condição melhor que a do ano anterior para as forrageiras. A depender da dimensão do aumento da produção, os preços do leite podem ser pressionados.

Foto: Juliana Sussai

Dessa forma, deve ser mais provável que a relação leite/arroba caminhe para valores próximos da média histórica, ao invés de retornar aos níveis muito favoráveis ao leite observados no início de 2024.

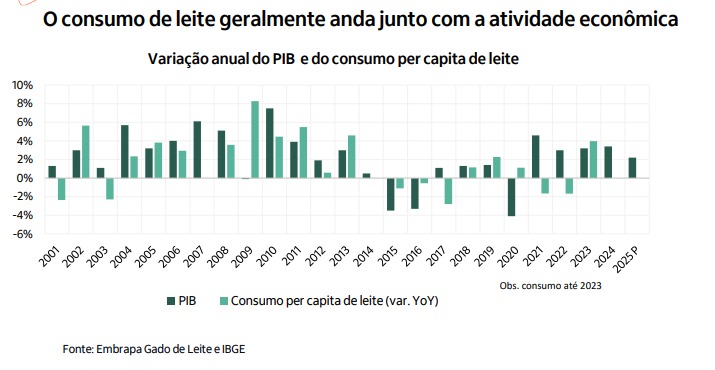

Sendo o consumo de derivados lácteos sensível à variação do PIB, a demanda doméstica é um ponto de atenção, visto que a atividade econômica deve crescer menos em 2025 em relação ao ano anterior.

De 3,2% de crescimento do PIB ocorrido em 2024, a equipe de pesquisa macroeconômica do Itaú Unibanco estima 2,2% para este ano. Isso se soma a um cenário de inflação mais pressionada, com o IPCA na projeção do Itaú em 5,7% ante 4,8% em 2024.

Embora o cenário doméstico seja desafiador, com relatos do consumo enfraquecendo, o que juntamente da produção crescente pode pesar sobre os preços, políticas de auxílio governamental podem mitigar este impacto. Além disso, vale acompanhar a dinâmica dos preços internacionais, pois, caso sigam firmes, também podem ajudar a moderar a importação e evitar pressões adicionais nos preços internos ao produtor.

Ainda que o preço do leite se ajuste um pouco, como os custos de ração devem seguir equilibrados, o produtor tende ter margem favorável, sobretudo os mais tecnificados, cuja produção segue expandindo, aumentando sua distância para os sistemas de produção menos intensivos.

Para os laticínios, com a perspectiva de que a oferta de leite siga positiva, não se espera pressões adicionais sobre as margens, mas vale a atenção com a dificuldade de repasses de preço, menor crescimento econômico e inflação elevada esperados para este ano.

Bovinos / Grãos / Máquinas

Arroba do boi gordo sobe para R$ 337,10 e reverte perdas de julho

Indicador Cepea/Esalq avançou 1,08% na segunda-feira (20) e voltou a registrar saldo positivo no acumulado do mês.

O preço do boi gordo voltou a registrar alta no mercado brasileiro. Nesta segunda-feira (20), o Indicador Cepea/Esalq fechou cotado a R$ 337,10 por arroba, avanço de 1,08% em relação ao pregão anterior.

O resultado mantém o movimento de recuperação observado nos últimos dias. Na sexta-feira (17), o indicador havia encerrado o dia em R$ 333,50 por arroba. Antes disso, as cotações também apresentaram valorização, passando de R$ 328,10 na terça-feira (14) para R$ 329,20 na quarta-feira (15) e R$ 331,15 na quinta-feira (16).

Com a sequência de altas, o mercado praticamente eliminou as perdas registradas ao longo de julho. No acumulado do mês, a variação do indicador passou a ser positiva em 0,21%.

Em dólar, a arroba do boi gordo foi cotada a US$ 66,23, conforme levantamento do Centro de Estudos Avançados em Economia Aplicada (Cepea/Esalq).

Bovinos / Grãos / Máquinas

Banco de antígenos amplia proteção do rebanho brasileiro contra a febre aftosa

Estoque de 10 milhões de doses permitirá resposta imediata em caso de novos focos da doença e ajudará a preservar o status sanitário do país.

O Brasil deu mais um passo para fortalecer sua defesa sanitária animal com a inauguração, nesta sexta-feira (17), do 1º Banco Brasileiro de Antígenos para resposta emergencial à febre aftosa. Instalada em Buenos Aires, na Argentina, a estrutura manterá um estoque estratégico de antígenos para a fabricação de vacinas em caso de eventual reintrodução da doença no Brasil.

Resultado de uma parceria entre o Instituto de Tecnologia do Paraná (Tecpar) e a empresa argentina Biogénesis Bagó, a iniciativa representa uma conquista inédita para o país.

Presidente do Sistema Faep, Ágide Eduardo Meneguette: “O reconhecimento do Paraná e, posteriormente, do Brasil como área livre de febre aftosa sem vacinação abriu novas oportunidades para o setor, ampliando o acesso a mercados internacionais cada vez mais exigentes” – Foto: Divulgação/Sistema Faep

“O reconhecimento do Paraná e, posteriormente, do Brasil como área livre de febre aftosa sem vacinação abriu novas oportunidades para o setor, ampliando o acesso a mercados internacionais cada vez mais exigentes. Manter esse status exige vigilância permanente, planejamento e investimentos em prevenção. A criação desse banco representa uma camada adicional de proteção para o nosso rebanho e demonstra o compromisso com a sanidade”, destaca o presidente do Sistema Faep, Ágide Eduardo Meneguette.

O Banco Nacional conta, inicialmente, com um estoque de 10 milhões de doses de antígenos correspondentes aos dois sorotipos do vírus da febre aftosa com maior circulação histórica no Brasil. O contrato prevê ainda a possibilidade de fornecimento de mais 10 milhões de doses ao longo dos próximos dez anos, em casos de eventuais surtos. O material armazenado na Argentina pode ser utilizado para a rápida produção de vacinas, caso seja identificado algum foco da enfermidade.

“A manutenção desse estoque é um requisito para que o Brasil preserve o reconhecimento internacional concedido pela Organização Mundial de Saúde Animal. Os produtores rurais podem ficar mais confiantes de que, em surtos localizados da doença, haverá uma resposta rápida”, afirma o diretor-presidente do Tecpar, Eduardo Marafon.

O material armazenado na Argentina pode ser utilizado para a rápida produção de vacinas

Por questões de biossegurança, esse material permanece armazenado fora do território brasileiro. Países como Estados Unidos e Reino Unido também adotam esse modelo, mantendo estoques estratégicos na unidade da Biogénesis Bagó, na Argentina.

Segundo o presidente do Sindicato Rural de Guarapuava e da Comissão Técnica (CT) de Bovinocultura de Corte do Sistema Faep, Rodolpho Botelho, que acompanhou a cerimônia de inauguração, o Paraná tem histórico de protagonismo nas ações de defesa agropecuária e colhe os resultados desse trabalho por meio da abertura de mercados e da valorização da produção estadual.

“Sempre fomos referência em sanidade animal. Essa credibilidade abre mercados para a nossa produção e fortalece a competitividade da agropecuária no comércio internacional. Esse banco de antígenos é mais uma etapa no protocolo para o fortalecimento da sanidade”, reforça.

Para o diretor-presidente da Agência de Defesa Agropecuária do Paraná (Adapar), Otamir Cesar Martins, o banco representa uma ferramenta estratégica para proteger o rebanho e também preservar o comércio internacional de proteína animal.

“Hoje, a Organização Mundial de Saúde Animal prevê protocolos que permitem isolar a área afetada, fazer a vacinação e controlar o foco sem comprometer o status sanitário do país. O banco de antígenos é uma ferramenta extremamente importante para garantir essa resposta”, esclarece.

Bovinos / Grãos / Máquinas

Mercado futuro do leite ganha espaço entre produtores paranaenses

Sistema Faep destaca potencial da ferramenta para garantir maior segurança, transparência e previsibilidade na comercialização.

Desde o dia 13 de maio, a cadeia brasileira do leite conta com o chamado “mercado futuro”, pelo qual os contratos são negociados diretamente entre as partes, no mercado de balcão, sem listagem em bolsa, para uma data futura com preços já definidos. O instrumento financeiro (ferramenta hedge) garante mais proteção, previsibilidade, transparência e rentabilidade ao setor, que sofre com os riscos das oscilações do preço do leite. O avanço desta ferramenta entre os produtores foi tema da reunião da Comissão Técnica (CT) de Bovinocultura de Leite do Sistema Faep, nesta quinta-feira (16).

“Essa ferramenta traz mais segurança para os nossos produtores de leite. O mercado futuro já é uma realidade para outras commodities agrícolas como soja, milho e boi gordo. É questão de tempo para os pecuaristas se familiarizarem e usufruírem dos benefícios”, destaca o presidente do Sistema Faep, Ágide Eduardo Meneguette.

Produtores presentes na reunião da CT de Bovinocultura de Leite representaram as principais bacias leiteiras do Paraná

Para auxiliar neste processo, a reunião contou com a participação de Marianne Tufani, gerente de riscos da StoneX Leite Brasil, que detalhou o funcionamento da ferramenta e tirou dúvidas sobre o mercado futuro de leite.

“Todas as demais cadeias, como a da soja, milho e boi gordo, aprenderam a usar. Nós também vamos nos beneficiar com isso”, comenta o presidente da CT de Bovinocultura de Leite e produtor de leite, Eduardo Lucacin. “É preciso conhecer bem o nosso negócio, os nossos custos, para saber o melhor momento de travar o preço”, complementa.

O desenvolvimento da ferramenta teve participação do Sistema Faep, StoneX Leite Brasil, Centro de Estudos Avançados em Economia Aplicada (Cepea – Esalq/USP) e Confederação da Agricultura e Pecuária do Brasil (CNA). Marianne lembrou que, no mercado mundial de leite, 70% dos players já utilizam o mercado futuro.

“O primeiro passo para quem quer saber como funciona é abrir uma conta na corretora. O quanto antes, melhor, pois é um processo burocrático que exige documentação e análises extensas e minuciosas. Não tem custo essa abertura”, explica Marianne.

Temas prioritários

Ainda na reunião do CT de Bovinocultura de Leite do Sistema Faep, outros temas como a questão sanitária, preços e custo de produção, problemas no fornecimento de energia elétrica e oportunidades de capitalização estiveram em discursão. Os produtores relataram, mais uma vez, a preocupação com o custo da energia e a falta de qualidade do serviço da concessionária, que coloca em risco a produção.

O presidente da Comissão, Eduardo Lucacin, conduziu a reunião e mediou os debates sobre os temas prioritários para o setor

“Leite perdido, equipamento queimado. O que mais tem é produtor com situações como essas. O Sistema Faep tem atuado em Brasília e via Ministério Público Estadual, para cobrar da concessionária a qualidade do serviço. Porém, talvez tenhamos que, como comissão, pensar em soluções e outras alternativas para minimizar os danos”, afirma Lucacin.

Quanto à sanidade, o tema do combate à Brucelose apareceu no debate. “O controle da doença é pré-requisito básico para nos tornarmos competitivos em nível mundial”, diz o vice-presidente da CT, Roger van der Vinne, que também é médico veterinário e produtor em Carambeí, na região dos Campos Gerais. “Cada um em sua propriedade precisa dar o exemplo, gerindo a saúde do rebanho, realizando os testes e vacinação e buscando a certificação de livre da doença”, destaca.

Outro assunto que também foi discutido na reunião da comissão foi a possibilidade de aumento da rentabilidade com os derivados, em especial os sólidos, a proteína do soro (whey) e o concentrado proteico do leite. “A gente tem que preparar para todas essas tendências. Buscamos isso pela comissão e pelo Conseleite”, conclui o presidente da CT.