Notícias

Preços do milho sofrem quedas consecutivas devido à oferta elevada e demanda reduzida

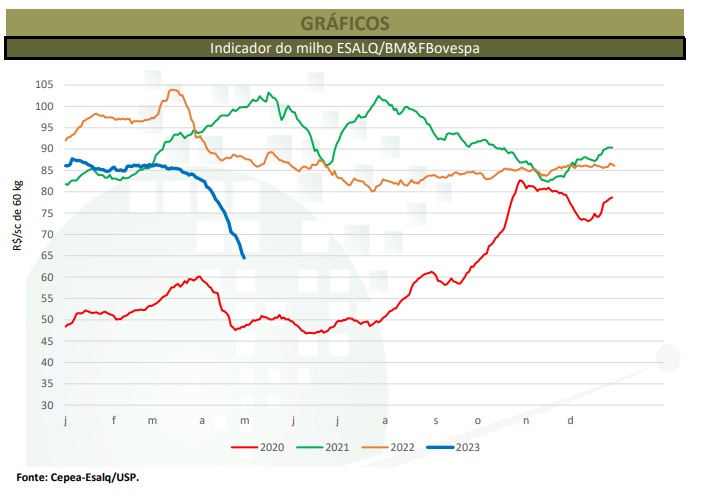

Com isso, no acumulado no mês (31 de março a 28 de abril), os preços de balcão (pago ao produtor) e de lotes (negociações entre empresas) recuaram

fortes 22,8% e 18,8%.

Os preços do milho atravessaram abril em quedas diárias consecutivas. A menor demanda, a melhora no ritmo da colheita da safra verão (que elevou a

oferta em todas as regiões) e o desenvolvimento satisfatório da segunda temporada foram os fatores de pressão sobre os valores do cereal. Neste último caso, produtores brasileiros que, no começo do ano, estavam apreensivos com o atraso na semeadura, agora estão mais otimistas com a

produção, sobretudo devido às condições climáticas favoráveis.

Com isso, no acumulado no mês (31 de março a 28 de abril), os preços de balcão (pago ao produtor) e de lotes (negociações entre empresas) recuaram

fortes 22,8% e 18,8%. Especificamente, na região de Campinas (SP), o Indicador ESALQ/BM&FBovespa caiu expressivos de 20% no acumulado de

abril fechando a R$ 65,61/saca de 60 kg no dia 28, sendo este o menor patamar desde 6 de outubro de 2020 (quando foi de R$ 65,48/sc). A média do

Indicador em abril foi de R$ 74,85/sc, 12% inferior ao de março/23 e a mais baixa desde julho/20 (R$ 70,53/sc), em termos reais (deflacionados pelo IGP-DI de mar/23).

Na B3, os contratos futuros também recuaram com expressividade, devido à sinalização de um cenário de maior oferta para os próximos meses. Assim, o primeiro vencimento (Mai/23) se desvalorizou 18% no acumulado do mês, fechando a R$ 65,29/saca de 60 kg no dia 28. Os contratos Jul/23 e Set/23 recuaram 20% e 17%, respectivamente, a R$ 63,21/sc e a R$ 64,85/sc.

Portos

As negociações nos portos estiveram lentas em abril, e os preços, em queda. Os embarques limitados, tendo em vista a prioridade de envios de

soja. As desvalorizações externa e do dólar influenciaram a queda nas cotações.

De 31 de março a 28 de abril, os valores caíram 26% em Paranaguá (PR), com a média a R$ 65,99/sc no dia 28. Os patamares registrados no encerramento de abril já estavam inferiores aos dos contratos para entrega no segundo semestre.

Quanto aos embarques, de acordo com dados da Secex, saíram dos portos brasileiros apenas 470,80 mil toneladas de milho em abril, bem abaixo das

690,29 mil de toneladas de abril/22.

Estimativas

Em relatório divulgado em abril, a Conab elevou a estimativa de colheita nacional da safra 2022/23 em 200 mil toneladas frente às estimativas de março, devido à melhora na produção da safra verão. Agora, a temporada 2022/23 é estimada em 124,87 milhões de toneladas, aumento de

10,4% em relação a 2021/22.

Para a safra verão, apesar da redução de 3,2% na área, o aumento de 12% na produtividade fez com que a produção esperada seja de 27,24 milhões de

toneladas, 8,8% maior que a do ano anterior. Quanto à segunda safra de 2022/2023, a área nacional deve ser 3,3% maior – ainda conforme dados da

Conab – e, com o atual bom andamento, a produtividade nacional está sendo estimada 7,4% acima da obtida no ano anterior, o que levaria a produção para 95,32 milhões de toneladas, 11% maior que a anterior e novo recorde. A terceira safra deve crescer 4,7%, a 2,31 milhões de toneladas.

A Conab estima que a demanda interna nesta temporada some 79,31 milhões de toneladas e que as exportações entre fevereiro/23 e janeiro/24 fiquem em 48 milhões de toneladas. Os estoques de passagens ficariam em 7,53 milhões de toneladas, abaixo dos atuais, o que pode limitar maiores desvalorizações em determinados períodos.

Em termos mundiais, o USDA (Departamento de Agricultura dos Estados Unidos) indica produção de 1,14 bilhão de toneladas, 6% menor que a

temporada anterior, mas a relação estoque/demanda deve ficar em 25,5%, próxima da média dos últimos cinco anos, de 27,7%. O USDA reduziu em 3 milhões de toneladas a estimativa de produção na Argentina e aumentou em 1,8 milhão de toneladas a da Rússia. A demanda se mantém estimada em 1,15 bilhão de toneladas, e, com isso, os estoques de passagens foram apontados em 295,34 milhões de toneladas, 0,4% menores que os do relatório de março e 4% inferiores aos de 2021/22. Os maiores excedentes seguem com a China, Estados Unidos e Brasil.

Campo

No Brasil, as chuvas em abril auxiliaram o desenvolvimento das lavouras de segunda safra, que teve a semeadura finalizada na segunda quinzena do mês, conforme dados da Conab. Quanto à colheita da safra verão, até o dia 28, somava 63,6% da área nacional, de acordo com a Conab.

No Rio Grande do Sul, os trabalhos de campo estavam lentos. Dados do dia 27 de abril da Emater/RS indicam que a colheita somava 82% da área, mesmo percentual apresentado em 2022. No Paraná, a Seab/Deral relatou que 87% da área de verão havia sido colhida até o dia 24. A Secretaria estima que a produção da primeira safra seja de 3,79 milhões de toneladas, acima do apontado em março e 28% superior ao colhido em 2022. Para a segunda safra, a Seab estima produção de 14,42 milhões de toneladas no Paraná, redução de 272 mil toneladas frente ao relatório de março, mas aumento de 8% em relação à temporada anterior.

Nos Estados Unidos, dados do USDA do dia 1º de maio indicam que 26% da safra daquele país foi semeada, contra 13% no mesmo período de 2022 e

também 26% na média dos últimos cinco anos. Na Argentina, apesar de os rendimentos seguirem abaixo do potencial produtivo, a Bolsa de Cereais

estimou produção de 36 milhões de toneladas; até o dia 27, 17,5% da área argentina havia sido colhida.

Internacional

Os preços externos também recuaram na maior parte de abril, pressionados pela demanda enfraquecida. As quedas só não foram tão intensas devido a preocupações com o atraso da semeadura nos Estados Unidos, por conta de previsões de chuvas e de possibilidade de geadas e/ou neve, e a especulações quanto à safra na Argentina. O contrato Mai/23 se desvalorizou 3,7%, fechando a US$ 6,36/bushel (US$ 250,38/t) no dia 28. Os

vencimentos de Jul/23 e Set/23 caíram 8%, fechando a US$ 5,85/bushel (US$ 230,30/t) e US$ 5,2875/bushel (US$ 208,16/t).

Notícias

Mato Grosso atinge 50,89 milhões de toneladas e reforça protagonismo mundial na soja

Se fosse um país, estado ficaria atrás apenas de Brasil e Estados Unidos no ranking global de produção.

Os números de Mato Grosso ganham ainda mais relevância quando analisados ao longo das últimas safras e comparados ao cenário internacional. Após colher 38,70 milhões de toneladas na safra 2023/24, o estado alcança um volume estimado de 50,89 milhões de toneladas na safra 2024/25, com projeção de 47,17 milhões de toneladas para a safra 2025/26. Esse patamar coloca Mato Grosso em nível de produção semelhante ao de países inteiros, como a Argentina, que produz em torno de 50 milhões de toneladas de soja.

Foto: Gilson Abreu

Para a Associação dos Produtores de Soja e Milho de Mato Grosso (Aprosoja MT), esse resultado é reflexo direto de anos de investimento em tecnologia, manejo eficiente e compromisso com a produção sustentável. O desempenho alcançado pelo estado não apenas reforça sua liderança no agronegócio, como também destaca o papel de Mato Grosso na segurança alimentar mundial, demonstrando que é possível produzir em larga escala com responsabilidade, inovação e foco no futuro.

Para vice-presidente oeste da Aprosoja Mato Grosso, Gilson Antunes de Melo, o volume na produção alcançada por Mato Grosso evidencia a importância estratégica do agronegócio estadual para o Brasil, tanto no abastecimento quanto no fortalecimento do balanço comercial.

“Além da soja, a produção de milho ganha cada vez mais relevância, impulsionada pelas indústrias de etanol. Esse movimento fortalece a industrialização do estado, gera mais arrecadação, viabiliza investimentos em infraestrutura e cria uma cadeia positiva em que produtor, indústria e sociedade avançam juntos. Esse cenário deve se consolidar ainda mais nos próximos anos, ampliando a competitividade e o rendimento do produtor rural”, destaca o vice-presidente.

Com um dos maiores territórios do país, Mato Grosso apresenta uma ocupação do solo marcada pelo equilíbrio entre produção e preservação. A atividade agropecuária se desenvolve de forma concentrada em áreas já consolidadas, enquanto uma parcela significativa do estado permanece preservada, abrigando importantes biomas e áreas de vegetação nativa. Esse cenário reforça que o avanço da produção ocorre de forma planejada, com respeito ao uso racional do território, à legislação ambiental e à conservação dos recursos naturais, pilares que sustentam a competitividade e a sustentabilidade do agronegócio mato-grossense.

O vice-presidente leste da Aprosoja MT, Lauri Pedro Jantsch, explica que o investimento em tecnologia, manejo e sustentabilidade contribuíram para que Mato Grosso atingisse esse nível de produção, elucidando esse protagonismo do produtor mato-grossense na produção de soja mundial.

“Mato Grosso é um estado repleto de oportunidades no agronegócio. O produtor mato-grossense tem uma grande capacidade de adaptação diante dos desafios que surgem ao longo do caminho. Com investimentos em tecnologia, manejo adequado e correção de solos, é possível transformar áreas degradadas em áreas altamente produtivas. Essa capacidade de evolução e resiliência faz com que o produtor de Mato Grosso consiga converter dificuldades em resultados, promovendo produtividade e sustentabilidade no campo”, ressalta Lauri.

Foto: Jaelson Lucas

Mesmo diante de números expressivos, os produtores do estado ainda enfrentam diversos desafios que, na prática, limitam o avanço da produção e a competitividade do setor. Entre os principais entraves, o vice-presidente da região Leste destaca a logística e a armazenagem de grãos, que, quando comparadas às de outros países, ainda apresentam defasagens significativas.

“Aqui em Mato Grosso, ainda temos diversas dificuldades que atrapalham o produtor, e uma delas é a logística. No Brasil, há um déficit muito grande: temos um dos custos mais altos do mundo para transportar os grãos até os portos. Essa capacidade logística ainda é limitada e traz grandes custos para o produtor. Há também a questão da armazenagem, já que nossa capacidade de estocagem ainda é pequena, ao contrário do que ocorre com o produtor americano, por exemplo”, finaliza ele.

Diante desse cenário, Mato Grosso segue como referência mundial na produção de grãos, unindo escala, eficiência e responsabilidade ambiental. Ao mesmo tempo em que celebra resultados expressivos, o estado reforça a necessidade de avanços em infraestrutura, logística e armazenagem para sustentar o crescimento e ampliar a competitividade do setor. Com produtores cada vez mais atualizados e comprometidos, o agronegócio mato-grossense se consolida como peça-chave para o desenvolvimento econômico do Brasil e para o abastecimento alimentar global.

Notícias

Safra americana 2026/27 redesenha cenário para exportações brasileiras de grãos

Com milho mais ajustado e soja em recuperação nos EUA, Brasil pode encontrar oportunidades no cereal e maior pressão competitiva na oleaginosa.

O Departamento de Agricultura dos Estados Unidos (USDA) divulgou, durante o Outlook Forum realizado na última semana, as primeiras projeções para a safra 2026/27. Os números indicam redução na produção de milho e avanço da soja no sistema produtivo americano.

A área total plantada com milho, soja, trigo e algodão foi estimada em 94,5 milhões de hectares, levemente abaixo da safra anterior. O principal ajuste ocorre no milho, que deve perder espaço para a soja.

A área de milho está projetada em 38 milhões de hectares, com recuo em relação a 2025. Já a soja deve ocupar 34,4 milhões de hectares, com expansão sustentada por melhor rentabilidade relativa e pela dinâmica de rotação de culturas, especialmente no Meio-Oeste dos EUA. O trigo tem área estimada em 18,2 milhões de hectares, com leve queda, enquanto o algodão deve alcançar 3,8 milhões de hectares, embora a área colhida deva ficar em 3,16 milhões de hectares, devido a uma taxa de abandono próxima de 20%.

De acordo com dados da Consultoria Agro Itaú BBA, a atual relação de preços entre soja e milho na CBOT está mais favorável para a soja do que no mesmo período do ano passado, embora, considerando os contratos futuros de novembro de 2026 para soja e dezembro de 2026 para milho, a relação esteja próxima da média histórica.

Em relação à produção, o USDA projeta a colheita de milho em aproximadamente 400 milhões de toneladas em 2026/27, volume cerca de 30 milhões de toneladas inferior ao ciclo anterior. A redução é atribuída principalmente à menor área plantada, já que a produtividade estimada permanece elevada, próxima de 11,5 toneladas por hectare.

Para a soja, a produção está estimada em 121 milhões de toneladas, resultado da combinação entre maior área e produtividade projetada em torno de 3,6 toneladas por hectare. O aumento deve sustentar a expansão do esmagamento doméstico e recompor parcialmente a oferta exportável.

No trigo, a produção deve alcançar 50,6 milhões de toneladas, queda próxima de 6% em relação à safra anterior, reflexo de menor área colhida e produtividade inferior ao recorde do ciclo passado. No algodão, a produção é estimada em 3 milhões de toneladas, recuo de 2%.

Foto: Jaelson Lucas

No segmento de derivados, a produção de farelo de soja está projetada em 56,9 milhões de toneladas, com exportações estimadas em 18,9 milhões de toneladas. Já o óleo de soja deve atingir 14,2 milhões de toneladas, com destaque para o uso em biodiesel, estimado em 7,8 milhões de toneladas — aumento de 17% sobre 2025/26, impulsionado por metas relacionadas ao Renewable Fuel Standard (RFS) e por políticas estaduais de baixo carbono.

O USDA avalia que a oferta americana de milho tende a ficar mais ajustada em 2026/27, enquanto a soja apresenta cenário de recuperação produtiva. Trigo e algodão têm produção menor, mas ainda contam com estoques considerados confortáveis.

Entre os fatores que devem influenciar o mercado ao longo da safra estão o comportamento das compras chinesas de soja, a definição das metas de biocombustíveis nos Estados Unidos, as condições climáticas durante o desenvolvimento das lavouras e a consolidação da safra sul-americana.

Um novo relatório com estimativas atualizadas de área plantada, o Prospective Plantings, será divulgado no dia 31 de março, com dados baseados em entrevistas com produtores americanos.

Notícias

Mercado do trigo reage a cenário externo e oferta limitada no Rio Grande do Sul

Enquanto o grão registra valorização, farelo acumula desvalorização e farinhas mantêm estabilidade diante de demanda moderada.

As cotações internacionais do trigo vêm registrando fortes altas, impulsionadas pela seca em áreas de cultivo de inverno nos Estados Unidos.

De acordo com o Cepea, esse movimento externo foi repassado ao mercado do Rio Grande do Sul. No estado, a alta internacional se somou à oferta mais restrita, sobretudo de trigo de melhor qualidade, elevando as cotações.

No mercado de farelo de trigo, dados do Cepea mostram que tanto o produto ensacado quanto o a granel seguem em desvalorização, devido à maior competitividade de outros ingredientes utilizados na ração animal, como o farelo de soja – também em retração –, e ao avanço da colheita do milho de verão.

Para as farinhas, os preços apresentaram estabilidade relativa no mesmo período. Segundo pesquisadores do Cepea, o mercado não encontra sustentação consistente, diante de uma demanda em recuperação gradual.