Notícias

El Niño pode mexer primeiro nos preços e custos da pecuária antes de afetar a produção

Pesquisadores do Cepea afirmam que o principal risco não é uma quebra generalizada, mas um cenário de maior volatilidade, com impactos diferentes para bovinos, leite, aves, suínos, ovinos e caprinos.

A possível formação de um El Niño em 2026 ainda não permite prever uma quebra ampla da produção pecuária brasileira. Mas, para pesquisadores do Centro de Estudos Avançados em Economia Aplicada (Cepea), o fenômeno já representa um fator de incerteza capaz de alterar preços, custos e estratégias de produção antes mesmo que seus efeitos climáticos sejam sentidos no campo.

Foto: Divulgação

A avaliação é que o mercado começa a reagir muito antes de uma eventual seca ou excesso de chuva. Produtores, indústrias e investidores ajustam expectativas, antecipam compras, reforçam estoques e reposicionam estratégias diante do risco climático. “O impacto pode aparecer antes dos efeitos produtivos concretos. O clima influencia expectativas e isso já é suficiente para alterar decisões de mercado, preços futuros e estratégias de comercialização”, enfatiza a pesquisadora de Pecuária do Cepea, Natália Grigol.

Segundo ela, a principal característica do possível El Niño de 2026 é justamente a desigualdade dos efeitos. “Não existe uma ameaça homogênea para toda a pecuária brasileira. Os riscos são diferentes entre regiões e entre cadeias produtivas”, diz.

Foto: Divulgação

Boi gordo pode enfrentar maior volatilidade

Na pecuária de corte, o principal ponto de atenção está na relação entre clima, qualidade das pastagens e decisões de retenção ou descarte de animais.

Caso a recuperação das pastagens atrase no Centro-Oeste, Norte e parte do Sudeste, produtores podem antecipar vendas para reduzir a pressão sobre as áreas ou evitar perdas de desempenho.

Ao mesmo tempo, custos maiores com alimentação podem dificultar a retenção de matrizes e animais para engorda, alterando a oferta futura.

Foto: Divulgação

Para o pesquisador de Pecuária do Cepea Giovanni Penazzi, esse movimento pode aumentar a volatilidade dos preços. “Existe a possibilidade de aumento da oferta no curto prazo e restrição mais à frente. Em um mercado em que a arroba já trabalha em patamares elevados, qualquer alteração nas decisões de retenção ou descarte pode gerar oscilações importantes”, destaca.

Leite pode sentir primeiro no bolso

Na pecuária leiteira, o principal risco não está necessariamente em uma redução imediata da produção.

Segundo os pesquisadores, o setor já convive com custos elevados e um eventual El Niño pode ampliar essa pressão.

O aumento das despesas com concentrados, volumosos, energia e resfriamento dos animais tende a afetar diretamente a rentabilidade das propriedades. “O efeito pode ser mais forte sobre a margem do produtor do que sobre o volume de leite produzido”, afirma Natália.

Ela destaca que, diante de custos maiores, parte dos produtores pode reduzir investimentos ou rever estratégias

Foto: Shutterstock

nutricionais. “Isso não significa necessariamente produzir menos no curto prazo, mas pode limitar ganhos de produtividade e retardar a recuperação da oferta”, explica.

Nordeste preocupa em ovinos e caprinos

Para a ovinocaprinocultura, especialmente no Nordeste, a disponibilidade de água e de forragem será determinante.

Em regiões mais suscetíveis ao déficit hídrico, pode haver antecipação de vendas e aumento temporário da oferta de animais.

O problema, segundo os pesquisadores, aparece depois. “Se a seca comprometer matrizes, cordeiros e cabritos, a capacidade de recomposição dos rebanhos pode diminuir, reduzindo a oferta futura”, afirma Giovanni Penazzi.

Foto: Shutterstock

Aves e suínos dependem do comportamento dos custos

Nas cadeias de aves e suínos, os efeitos do El Niño tendem a ocorrer principalmente por meio do mercado de insumos.

Milho, farelo de soja e energia elétrica são componentes essenciais do custo de produção e qualquer movimento mais intenso nesses mercados pode reduzir a rentabilidade dos produtores.

Segundo o pesquisador de Pecuária do Cepea Thiago Carvalho, os números recentes já mostram um comportamento distinto entre as cadeias. “Em abril de 2026, o Índice de Preços ao Produtor de Grupos de Produtos Pecuários do Cepea mostrou alta para boi gordo, leite e ovos, enquanto frango vivo e suíno vivo registraram queda. Isso demonstra que cada cadeia responde de forma diferente aos mesmos estímulos econômicos”, afirma.

Ele ressalta que, em aves e suínos, a principal preocupação é a compressão das margens. “Se os custos subirem mais

Foto: R.R.Rufino

rapidamente do que os preços recebidos pelos produtores, o impacto pode ser significativo, mesmo sem alterações relevantes no volume produzido”, menciona.

Risco é produzir com menos previsibilidade

Na avaliação dos pesquisadores, a principal lição do possível El Niño de 2026 é que o setor precisa abandonar a ideia de um efeito único sobre a pecuária.

O Sul pode enfrentar excesso de chuvas e dificuldades operacionais. Centro-Oeste e Sudeste tendem a sofrer mais com irregularidade na recuperação das pastagens. Norte e Nordeste ficam mais expostos ao déficit hídrico. Já aves e suínos reagem principalmente à volatilidade dos grãos, da energia e dos custos de produção. “O cenário atual não permite afirmar que haverá uma quebra ampla da produção pecuária brasileira”, expõe Carvalho, ressaltando: “Mas já justifica atenção maior aos estoques de forragem, à compra antecipada de insumos, ao monitoramento dos preços do milho e do farelo de soja e ao planejamento hídrico. O risco central não é apenas produzir menos. É produzir com maior custo, maior instabilidade e menor previsibilidade”.

Notícias

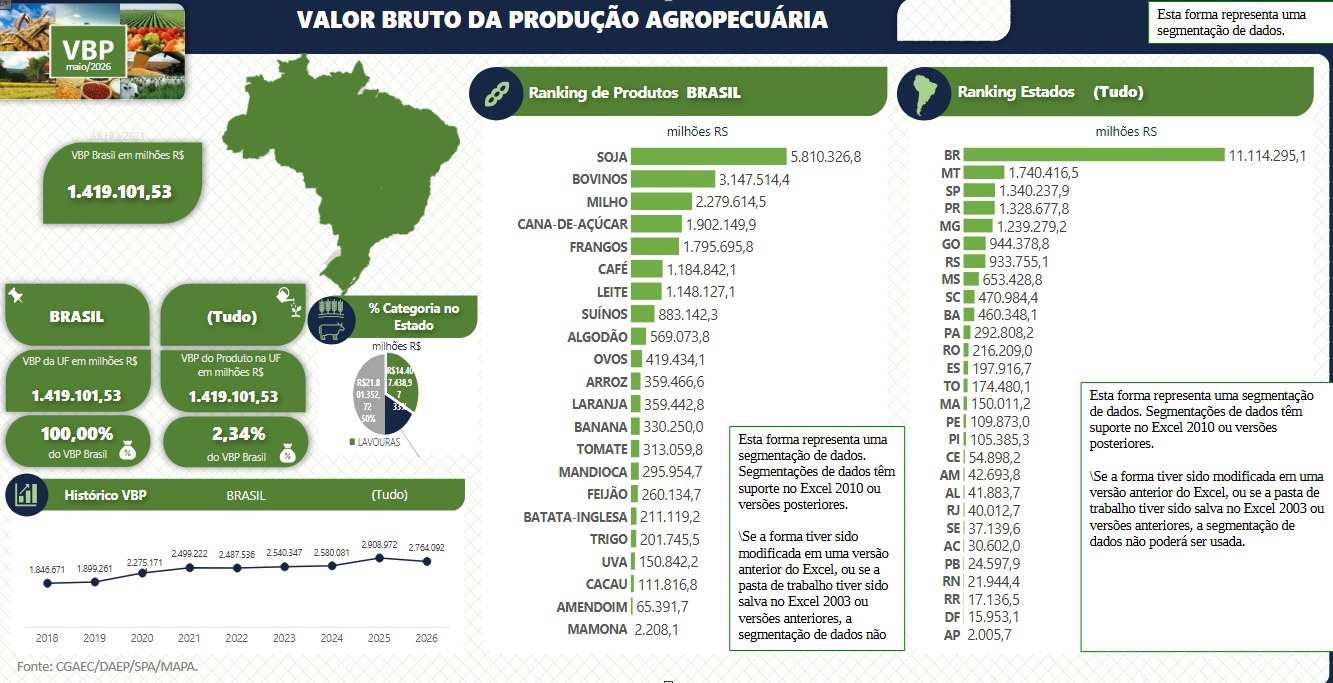

Soja, milho e bovinos sustentam VBP de R$ 1,4 trilhão em maio

Indicador recua 4,6% em relação a 2025, refletindo principalmente a desvalorização de importantes produtos agropecuários.

O Valor Bruto da Produção Agropecuária (VBP) alcançou R$ 1,4 trilhão em maio, segundo dados da Secretaria de Política Agrícola do Ministério da Agricultura e Pecuária (Mapa). A lavoura continua respondendo pela maior parcela do VBP nacional, com faturamento estimado em R$ 908,8 bilhões, correspondendo a 64% do total.

Já na pecuária, o VBP está estimado em R$ 510,2 bilhões, representando 36% do valor nacional.

O resultado permanece em patamar elevado, embora apresente variação de -4,6% em relação ao ano passado. O desempenho reflete, principalmente, a queda nos preços de importantes commodities agropecuárias, como cacau, laranja e arroz, além de ajustes nas expectativas de produção de algumas culturas.

Entre as culturas com melhor desempenho, destacam-se a batata-inglesa (22,3%), o feijão (12,6%), a mandioca (8,1%), o tomate (5,6%) e a banana (3,0%).

Foto: Shutterstock

Por outro lado, as maiores reduções foram observadas no cacau (-56,8%), na laranja (-38,0%), no arroz (-30,0%), na mamona (-20,1%), no trigo (-18,2%), no amendoim (-14,8%), na uva (-11,4%) e no algodão (-10,2%). No geral, o valor da produção das lavouras apresentou redução de 5,9%.

Embora a atividade pecuária tenha registrado recuo de 2,2% em relação a 2025, a bovinocultura continua apresentando desempenho positivo, com crescimento de 8,9%, alcançando R$ 248,7 bilhões. Em contrapartida, foram observadas reduções nos segmentos de suínos (-20,3%), frango (-10,4%), ovos (-7,9%) e leite (-4,8%).

Os resultados evidenciam a relevância econômica do setor agropecuário brasileiro, que continua movimentando valores expressivos na economia nacional. Apesar da variação em relação ao ano anterior, o VBP se mantém em patamar historicamente elevado e segue como um importante indicador da geração de renda no meio rural.

Destaques

Entre os produtos agropecuários de maior relevância econômica, a soja permanece na liderança, com valor estimado em R$ 338,5 bilhões, seguida pelo milho (R$ 162,2 bilhões), pela cana-de-açúcar (R$ 110,8 bilhões), pelo café (R$ 109,6 bilhões) e pelo algodão (R$ 33,2 bilhões). Juntos, esses cinco produtos respondem por aproximadamente 53,2% do VBP nacional.

No segmento pecuário, a bovinocultura lidera, com R$ 248,7 bilhões, seguida pela avicultura de corte (frango), com R$ 106,7 bilhões; pelo leite, com R$ 73,6 bilhões; pela suinocultura, com R$ 53 bilhões; e pela produção de ovos, com R$ 28,2 bilhões. Somente a bovinocultura representa cerca de 17,5% do VBP total estimado para o país.

Em relação ao cenário regional, Mato Grosso lidera em termos de valores brutos apurados, com R$ 213,5 bilhões, correspondendo a 15% do total. Na sequência, aparecem Minas Gerais, com R$ 171,6 bilhões (12,1%), e São Paulo, com R$ 159,6 bilhões (11,2%).

Cálculo

O VBP é calculado mensalmente pela Secretaria de Política Agrícola do Mapa com base nas estimativas de produção e na variação dos preços de mercado recebidos pelos produtores rurais. O indicador representa o faturamento bruto dentro dos estabelecimentos rurais. Os valores de 2026 são preliminares e consideram as informações disponíveis até maio de 2026.

Notícias

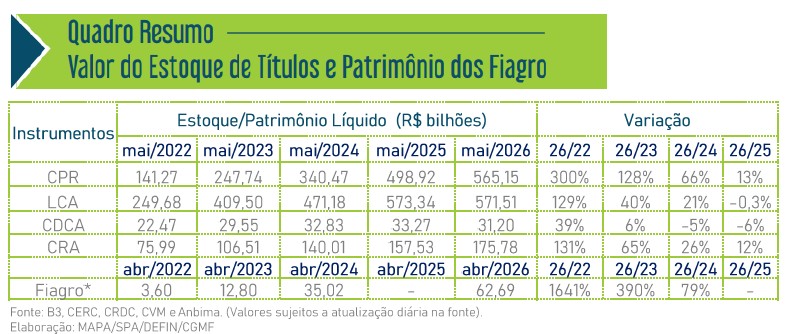

Financiamento privado do agro supera R$ 565 bilhões em CPR

Estoque da principal modalidade de crédito privado cresce 13% em um ano, enquanto CRA e Fiagro ampliam participação no financiamento da produção agropecuária.

A Cédula de Produto Rural (CPR) alcançou estoque de R$ 565 bilhões em maio de 2026, valor 13% superior ao registrado no mesmo período do ano passado. O resultado reforça a posição do título como um dos principais instrumentos de financiamento privado do agronegócio brasileiro.

Apesar do crescimento do estoque, o volume de novas emissões apresentou retração na atual temporada. Entre julho de 2025 e maio de 2026, período correspondente à safra em curso, os registros somaram R$ 343,9 bilhões, queda de 6% em relação aos R$ 366,6 bilhões contabilizados no ciclo anterior.

Os dados integram o Boletim de Finanças Privadas do Agro, divulgado pelo Ministério da Agricultura e Pecuária (Mapa), que acompanha o desempenho dos principais instrumentos de captação de recursos utilizados pelo setor.

Outro destaque do levantamento são as Letras de Crédito do Agronegócio (LCA). Em maio, o estoque desses títulos atingiu R$ 571,5 bilhões, mantendo-se praticamente estável em relação aos últimos 12 meses, com leve recuo de 0,3%.

Foto: Divulgação

Embora o volume total tenha permanecido estável, os recursos efetivamente destinados ao financiamento rural aumentaram. Pelo menos R$ 342,9 bilhões foram direcionados às atividades agropecuárias, alta de 20% na comparação anual. O avanço está associado à exigência regulatória que elevou de 50% para 60% a parcela mínima dos recursos captados por meio das LCAs que deve ser aplicada no agronegócio.

Os Certificados de Recebíveis do Agronegócio (CRA) também registraram crescimento. O estoque desses papéis chegou a R$ 175,7 bilhões em maio, avanço de 12% frente ao mesmo período de 2025.

Em sentido contrário, os Certificados de Direitos Creditórios do Agronegócio (CDCA) apresentaram redução de 6% nos últimos doze meses. Segundo a Secretaria de Política Agrícola (SPA), o movimento reflete a acomodação após um crescimento atípico observado em agosto de 2024.

Os Fundos de Investimento nas Cadeias Produtivas Agroindustriais (Fiagro) seguem ampliando participação no mercado. Em abril, o patrimônio líquido desses fundos atingiu R$ 62 bilhões,

Foto: Marcelo Casal Jr/Agência Brasil

distribuídos entre 247 veículos de investimento em operação.

Embora ainda representem parcela menor do volume total de recursos privados direcionados ao agronegócio, os Fiagro vêm consolidando espaço como alternativa de financiamento e investimento, refletindo o avanço do mercado de capitais voltado ao setor rural.

O boletim é elaborado mensalmente pelo Departamento de Política de Financiamento ao Setor Agropecuário, vinculado à Secretaria de Política Agrícola do Ministério da Agricultura.

Acesse as publicações completas aqui.

Notícias

Produção mundial de soja deve alcançar 441 milhões de toneladas em 2026/27

Brasil responde por 186 milhões de toneladas da oferta global e deve embarcar volume recorde de 117,5 milhões de toneladas para o mercado internacional.

O mercado internacional da soja iniciou junho sem grandes surpresas no relatório mensal de oferta e demanda do Departamento de Agricultura dos Estados Unidos (USDA), mas com sinais de aperto gradual nos estoques globais para a temporada 2026/27.

Foto: Divulgação

A produção mundial deverá alcançar 441 milhões de toneladas na próxima temporada, alta de 3% em relação ao ciclo anterior. O crescimento será sustentado principalmente pelo aumento da produção brasileira e norte-americana. Apesar disso, o consumo global também deverá crescer na mesma proporção, reduzindo a folga do balanço mundial.

A projeção do USDA aponta estoques finais globais de 125 milhões de toneladas em 2026/27, ligeiramente abaixo das 126 milhões de toneladas estimadas para 2025/26. Com isso, a relação estoque/consumo recua de 29% para 28%, sinalizando menor conforto na oferta mundial.

Embora a redução seja modesta, o movimento chama atenção porque ocorre em um contexto de demanda crescente por farelo e óleo de soja, especialmente nos mercados de alimentação animal e biocombustíveis.

Brasil amplia liderança na produção mundial

O Brasil permanece como principal fornecedor global. Segundo o USDA, a produção brasileira deverá atingir 186 milhões de toneladas em 2026/27, crescimento de 3,3% sobre o ciclo anterior. O país também deve ampliar as exportações para 117,5 milhões de toneladas, consolidando sua posição como principal fornecedor mundial da oleaginosa.

O aumento da produção vem acompanhado de crescimento do processamento interno. O esmagamento está projetado em 65 milhões de toneladas, acima das 61,5 milhões de toneladas estimadas para 2025/26.

Mesmo com exportações recordes e maior consumo doméstico, os estoques finais brasileiros devem permanecer relativamente estáveis, próximos de 37,4 milhões de toneladas.

Foto: R.R.Rufino

Estados Unidos mantêm safra robusta

Nos Estados Unidos, o USDA manteve inalterada a projeção de produção em 120,7 milhões de toneladas para 2026/27. A estimativa confirma uma recuperação frente às 116 milhões de toneladas da temporada anterior.

O consumo doméstico segue crescendo, impulsionado principalmente pelo esmagamento, que deve alcançar 74,8 milhões de toneladas. Ao mesmo tempo, as exportações americanas estão projetadas em 44,4 milhões de toneladas.

A combinação entre maior processamento e exportações mantém os estoques finais dos Estados Unidos em patamar relativamente apertado, estimados em 8,4 milhões de toneladas, o equivalente a uma relação estoque/consumo de apenas 6,9%.

China continua determinando o equilíbrio do mercado

Foto: Shutterstock

Do lado da demanda, a China permanece como principal fator de sustentação do mercado global. O USDA manteve a projeção de importação chinesa em 114 milhões de toneladas para 2026/27, sem alterações em relação ao relatório anterior. O país deverá consumir 135 milhões de toneladas de soja e processar aproximadamente 110 milhões de toneladas, preservando sua posição de maior comprador mundial da commodity.

Apesar do elevado nível de consumo, os estoques chineses permanecem relativamente confortáveis, próximos de 44 milhões de toneladas.

Argentina perde espaço nas exportações

Na Argentina, a produção foi mantida em 50 milhões de toneladas para 2026/27. O país, contudo, continua direcionando grande parte da soja para a indústria doméstica de processamento, reduzindo sua participação nas exportações de grãos.

As vendas externas argentinas estão estimadas em apenas 6,2 milhões de toneladas, muito abaixo dos volumes embarcados pelo Brasil e pelos Estados Unidos.

Mercado reage com estabilidade

O fechamento de mercado apresentado pela Consultoria Agro Itaú BBA mostra que os contratos futuros de soja em Chicago registraram poucas alterações. Os vencimentos para o segundo

Foto: Divulgação

semestre de 2026 permaneceram próximos de US$ 11,20 por bushel, enquanto os contratos mais longos oscilaram entre US$ 11,50 e US$ 11,70 por bushel, refletindo a percepção de equilíbrio entre expansão da oferta e crescimento da demanda global.

De acordo com os analistas do Itaú BBA, embora o mundo caminhe para uma nova safra recorde, o aumento simultâneo do consumo impede uma recomposição mais significativa dos estoques. Por isso, o comportamento climático nos Estados Unidos durante o verão do Hemisfério Norte e o desenvolvimento inicial da próxima safra sul-americana tendem a continuar no centro das atenções do mercado nas próximas semanas.