Notícias

Comparação dos custos de produção de milho no Brasil, EUA e Argentina

No Brasil, a produção mais que dobrou nos últimos 20 anos, atingindo um volume de 122 milhões de toneladas na safra 2023/24, diante do avanço da área plantada de segunda safra, assim como o avanço da tecnologia em sementes e práticas culturais.

A produção mundial de milho, uma das principais culturas alimentícias, ocorre principalmente nos Estados Unidos, China e Brasil, que juntos são responsáveis por 66% da produção, de acordo com dados do Departamento de Agricultura dos Estados Unidos (USDA).

No Brasil, a produção mais que dobrou nos últimos 20 anos, atingindo um volume de 122 milhões de toneladas na safra 2023/24, diante do avanço da área plantada de segunda safra, assim como o avanço da tecnologia em sementes e práticas culturais.

Com um volume de 390 milhões de toneladas na safra 2023/24, os Estados Unidos são os maiores produtores e exportadores globais de milho. Apesar da Argentina não estar entre os três maiores produtores, é o terceiro maior exportador. Com um volume de exportação de 35 MM t, o país é responsável por 17,5% dos envios, o que o destaca no comércio global deste grão.

A partir desse panorama de oferta, fizemos uma análise dos custos de produção de milho dos três principais países exportadores, a fim de comparar a competitividade desses fornecedores na safra 2024/25.

Para a análise, utilizamos como referência os custos de produção de uma propriedade típica do Mato Grosso (fonte IMEA) para o Brasil, no estado de Illinois (University of Illinois) para os EUA e na região central da Zona Núcleo (periódicoMárgenes Agropecuarios) para a Argentina.

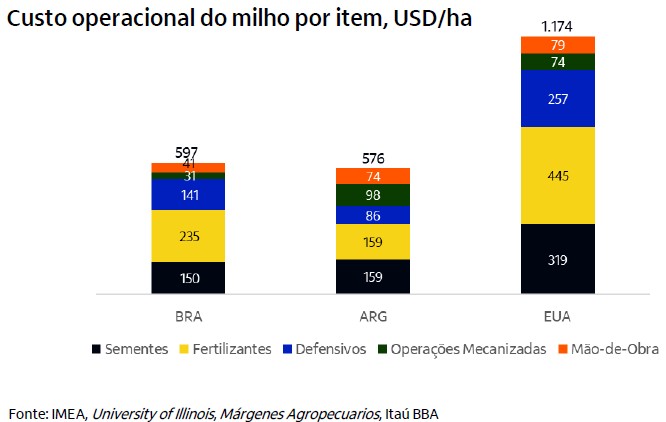

A título de equalização dos custos para todas as origens, referenciamos os itens do custo operacional utilizado pelo IMEA, o qual compreende sementes, fertilizantes, defensivos, operações mecanizadas e mão-de-obra.

Todos os custos foram trazidos para a mesma base, sendo calculados em dólares. Para a conversão do custo do Brasil, utilizamos uma taxa de câmbio BRL/USD 5,40.

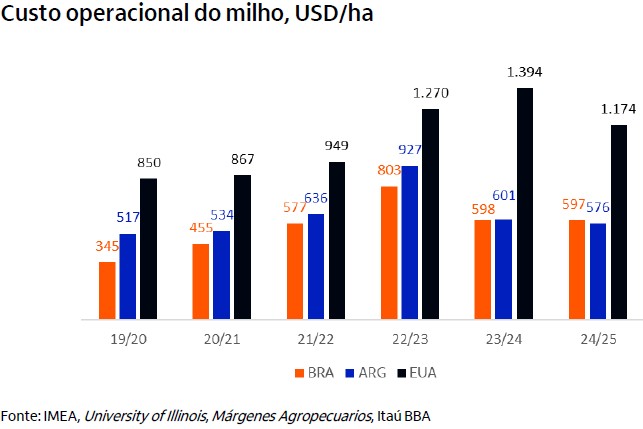

Dentre as três origens, o custo em USD/ha dos Estados Unidos foi o mais elevado, seguido por Argentina e EUA. Para o Brasil, o custo operacional calculado foi de USD 597/ha, USD 576/ha na Argentina e USD 1.174/ha nos EUA.

Os Estados Unidos apresentam o maior custo operacional, principalmente pelo uso de fertilizantes, em especial os nitrogenados, dado que as dosagens usadas pelos EUA são maiores que as da Argentina e do Brasil. Não só as despesas com sementes e defensivos são maiores, como a mecanização émais intensa no país, enquanto os custos na Argentina são inferiores diante de Brasil e EUA.

Historicamente, o Brasil possui o menor custo operacional, pelo aproveitamento dos nutrientes da safra de soja, entretanto, a previsão para a próxima safra é de que os custos do Brasil superem os da Argentina.

Dentre os principais países produtores de milho, os EUA são os que tem o maior custo operacional, estimado em 97% superior ao do Brasil para a safra 2024/25.

Para os EUA, a tendência de queda para os custos da safra 2024/25 é liderada pela redução dos custos com fertilizantes e seguida pela variação negativa para os defensivos, assim como para a Argentina, porém em menor proporção devido ao menor uso desses insumos.

Já para o Brasil, apesar da redução no preço dos insumos, o real mais desvalorizado fez comque os custos permanecem praticamente iguais.

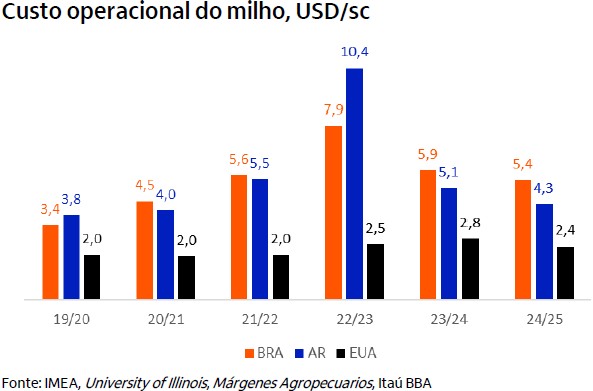

Quando a análise é feita levando-se em conta a produtividade, é possível observar que o Brasil tem um custo superior ao de ambos, devido ao menor rendimentomédio por hectare.Mas é importante lembrar que esse menor rendimento brasileiro (safrinha) tem relação com o período do ano com menos chuvas e maior risco em relação aos cultivos de verão.

Somente em dois anos o custo por saca da Argentina foi superior ao do Brasil, na safra 19/20 diante da boa produtividade obtida naquele ano pelos brasileiros, e na safra 2022/23, por conta da quebra da safra associada aos efeitos negativos da La Niña, que reduziu em quase 31% a produtividade do milho argentino.

Na comparação entre Brasil e EUA, a alta produtividade americana faz com que o custo por saca seja muito inferior ao do Brasil. Diferente do observado na soja, onde o Brasil é mais competitivo, no milho, os americanos ainda assumema posição de maior vantagemcompetitiva.

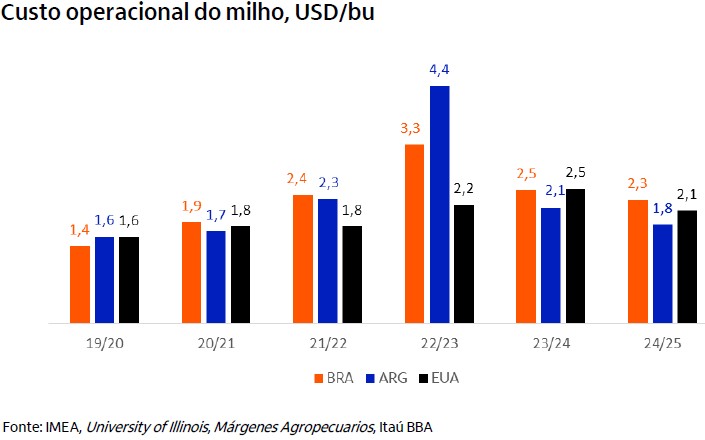

Com os custos operacionais para a safra 2024/25 convertidos em USD/bu, conforme o gráfico acima, temos para o Brasil, USD 2,3/bu, Argentina, USD 1,8/bu e EUA, USD 2,1/bu.

Margens da produção de Brasil e EUA

Com os custos projetados e as expectativas de receita para o ano safra 2024/25, conseguimos fazer uma projeção de margem operacional para os dois maiores exportadores globais do cereal.

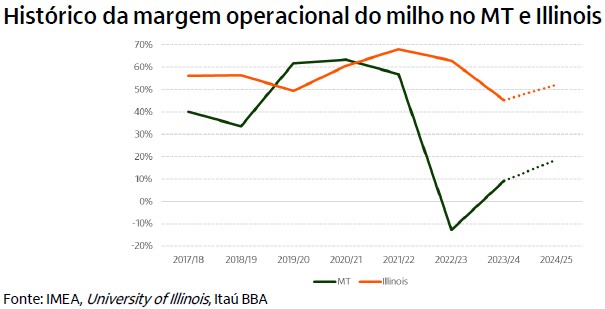

Antes, quando olhamos para o histórico recente das margens de EUA e Brasil, vemos que até a safra 2021/22 a diferença entre os dois países existia, mas não era tão expressiva, inclusive em alguns momentos, a margem no MT ficando acima de Illinois. Entretanto, a partir da safra 2022/23, essa diferença ficou bemmaior a favor da margemem Illinois, diante do aumento do custo de produção e da desvalorização dos preços internos do milho.

O aumento dos custos na safra 2022/23, ocasionado pela explosão dos preços dos fertilizantes, trouxe maior impacto para o Brasil em relação aos EUA, por conta da maior dependência externa pelo insumo. Além disso, sob a ótica da produção, na safra 2022/23 produzimos a maior safra da história, o que aumentou a disponibilidade e pressionou os preços domésticos, que ficaram abaixo dos patamares de Chicago. Na safra 2023/24, com os custos ainda elevados e preços internos ainda pressionados pela elevação dos estoques, as rentabilidades no Brasil até voltaram para o campo positivo, mas ainda em patamares mais baixos.

Para a safra 2024/25, a expectativa é de novamelhora para a rentabilidade do milho no Brasil, diante da queda esperada para os custos de produção. Não esperamos grande reação para os preços internos, mas os custos menores devem favorecer algum incremento da margem operacional para 2024/25, mas que ainda deve ficar bem abaixo da média observada no MT entre as safras 17/18 e 21/22 (51%).

Já nos EUA, de acordo com os dados da Universidade de Illinois, nas últimas 7 safras, apenas uma vez, em 23/24, a margem operacional em Illinois ficou abaixo de 50%, na safra 23/24, quando a margem caiu para 45%. A média para o período 17/18 a 23/24 foi de 57%. O que justificou a redução das margens na safra passada foi o aumento dos custos de produção combinado com a queda dos preços, dado que em 23/24 os americanos colheram a maior safra da história, estimada pelo USDA em 390 MM t. Para 2024/25, a expectativa é de aumento das margens, também em benefício de um custo de produção menor, apesar da expectativa de preços que devem seguir em patamares mais baixos em Chicago.

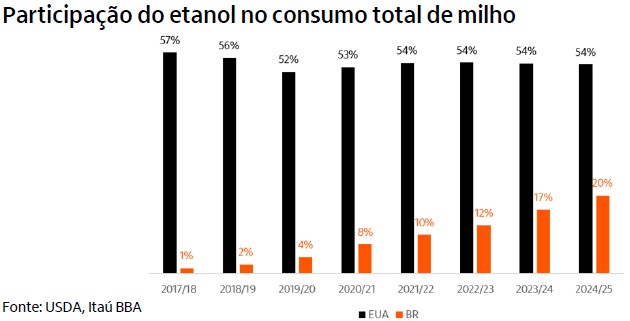

Uma das explicações para as margens estáveis e em patamares acima de 50% na média para os EUA pode estar no grande uso do cereal para a produção de etanol no país. Enquanto os americanos utilizam a maior parte do cereal consumido na produção de etanol, no Brasil, cerca de 70% do consumo de milho é destinado para a ração. Entretanto, a cada ano observamos o incremento no consumo do cereal para a produção de biocombustível no Brasil, o que pode trazer algum benefício para os preços no médio prazo.

Safra 2024/25 Brasil

Para a safra 2024/25, esperamos aumento de área e produção de milho no Brasil. Entretanto, alguns pontos devem ser acompanhados e podem jogar contra o crescimento da área de milho nacional.

Na safra de milho verão, o plantio será influenciado pelo panorama climático que se apresenta, com perspectiva de atraso das chuvas e a influência daLa Niña sobre o clima. Outra questão é que temos visto cada vez mais uma tomada de decisão mais tardia por parte do produtor e, dado que a relação de troca entre fertilizante e o cereal seguiu piorando desde o final de maio, sobretudo com o MAP, é possível que uma parte dessa área seja destinada ao plantio de soja.

Para a segunda safra, o racional da relação de troca pior também segue e, além disso, as margens projetadas para o algodão 2ª safra se apresentam um pouco melhores que a do milho no MT, o que pode influenciar na tomada de decisão do produtor que faz as duas culturas, beneficiando o aumento de área da pluma.

Claro que, além do financeiro, o clima será determinante para a definição da área de plantio de segunda safra. O atraso esperado para o plantio da soja acaba retardando o plantio da segunda safra, aumentando os riscos climáticos para o desenvolvimento das lavouras.

O plantio do algodão tem janela mais limitada, bastante concentrado no mês de janeiro, enquanto o milho possui uma janela de plantio um pouco maior, que se estende de janeiro até meados de fevereiro. O ritmo de plantio da soja influenciará a definição da área e do investimento por parte do produtor na segunda safra.

Notícias

Setor produtivo do Paraná apresenta proposta para concessão da Malha Sul ferroviária

Documento defende nova licitação da ferrovia, divisão em três trechos e maior retorno de investimentos ao estado.

O presidente do Sistema Faep, Ágide Eduardo Meneguette, entregou, no dia 24 de junho, em Umuarama, ao ministro dos Transportes, George Santoro, o posicionamento do setor produtivo paranaense em relação a nova concessão da Malha Sul ferroviária. O documento, elaborado em conjunto pelo G7 Paraná, reúne propostas relacionadas ao modelo atualmente em discussão para a futura operação da ferrovia, cujo contrato vigente encerra em 2027.

O Sistema Faep defende a realização de uma nova licitação para a Malha Sul, com foco na ampliação da capacidade de transporte, na modernização da infraestrutura ferroviária e na eliminação dos principais gargalos logísticos que afetam a competitividade do Paraná. Os estudos apresentados pelo Governo Federal preveem a divisão da Malha Sul em três segmentos: Paraná-Santa Catarina, Rio Grande do Sul e Mercosul.

O documento entregue ao ministro reúne propostas relacionadas ao modelo atualmente em discussão para a futura operação da ferrovia, cujo contrato atual se encerra em 2027

Embora a entidade apoie a separação das operações, considera inadequado o modelo proposto para distribuição dos recursos gerados pela concessão, que prevê outorga de R$ 8,7 bilhões. A malha ferroviária do Paraná concentra aproximadamente 78% da carga movimentada por trens. No entanto, a proposta prevê que parte significativa desses recursos seja utilizada para financiar investimentos e déficits em outras concessões ferroviários.

“Somos favoráveis à modernização da ferrovia e à nova licitação, mas entendemos que os recursos gerados pelos usuários paranaenses precisam retornar em investimentos para o próprio Paraná. Não é razoável que a região responsável pela maior parte da movimentação de cargas financie gargalos de outras malhas enquanto seus próprios problemas permanecem sem solução”, afirma Meneguette.

Outro ponto de preocupação é a ausência de investimentos considerados estratégicos para ampliar a capacidade do transporte ferroviário no Estado. Entre as obras prioritárias defendidas pelo Sistema Faep estão a construção de um novo traçado ferroviário na Serra da Esperança, entre Guarapuava, Irati e Lapa; a implantação do Contorno Ferroviário Oeste de Curitiba; e a ampliação dos pátios de cruzamento, estruturas que permitem aumentar a fluidez do tráfego ferroviário.

De acordo com a entidade, os estudos atualmente apresentados não contemplam essas intervenções de forma adequada nem estabelecem cronogramas compatíveis com a demanda crescente por transporte de cargas.

Foto: Jonathan Campos

“Precisamos de uma concessão que aumente a capacidade operacional da ferrovia. O Paraná produz cada vez mais e necessita de uma infraestrutura logística capaz de acompanhar esse crescimento. Algumas obras consideradas fundamentais aparecem apenas para o 27º ano da concessão, quando deveriam ser tratadas como prioridade”, destaca o presidente do Sistema Faep.

Durante a reunião, Santoro afirmou que o governo federal já reconhece a necessidade de investimentos em dois dos principais gargalos apontados pelo setor produtivo paranaense: o Contorno Ferroviário de Curitiba e as intervenções na Serra da Esperança.

“As duas demandas a gente já tinha mapeado e temos clareza de que vamos incluir como um investimento obrigatório no projeto. Então, já estão resolvidas”, afirma o ministro.

Além das obras estruturantes, o documento entregue ao Ministério dos Transportes propõe a integração da Malha Paraná-Santa Catarina com a Ferroeste, ampliando a eficiência operacional do sistema e fortalecendo a ligação entre as regiões produtoras do Oeste do Paraná e o Porto de Paranaguá.

Os investimentos previstos (Capex) somam cerca de R$ 6,8 bilhões e incluem a substituição de dormentes e trilhos, além da construção de sete novos pátios ferroviários.

O que o Sistema Faep defende para a nova Malha Sul

- Nova licitação da Malha Sul, em vez da prorrogação do contrato atual;

- Divisão da malha em três segmentos independentes;

- Integração da Malha Paraná-Santa Catarina com a Ferroeste;

- Reinvestimento dos recursos gerados no Paraná em obras dentro do próprio Estado;

- Construção do novo trecho Guarapuava-Irati-Lapa (Serra da Esperança);

- Implantação do Contorno Ferroviário Oeste de Curitiba;

- Ampliação dos pátios de cruzamento na Serra do Mar;

- Cronograma de investimentos antecipado para eliminar gargalos;

- Garantias que evitem aumento tarifário aos usuários;

- Possibilidade de aportes dos governos estadual e federal para acelerar as obras prioritárias.

Notícias

Linha de crédito de R$ 10 bilhões amplia acesso à tecnologia no campo

Recursos serão operados pela Finep e voltados à compra de máquinas e implementos agrícolas por produtores rurais pessoas físicas e jurídicas.

O Governo Federal publicou, na quarta-feira (01º), a Medida Provisória nº 1.374, que autoriza a destinação de até R$ 10 bilhões para uma linha de financiamento voltada à adoção de tecnologias baseadas em máquinas e equipamentos agrícolas inovadores produzidos no Brasil. A iniciativa integra o programa Move Agricultura e tem como objetivo ampliar o acesso ao crédito para modernização da produção rural.

Foto: Shutterstock

A MP altera o artigo 15-A da Lei nº 11.540/2007 e permite, de forma extraordinária no exercício de 2026, a criação da nova linha de financiamento. A gestão dos recursos ficará sob responsabilidade da Financiadora de Estudos e Projetos (Finep), com operação por meio de crédito descentralizado, executado por agências de fomento, bancos de desenvolvimento e instituições financeiras oficiais credenciadas.

O financiamento será destinado a projetos de disseminação tecnológica baseados em equipamentos agrícolas inovadores nacionais. Poderão acessar a linha produtores rurais pessoas físicas e jurídicas, com enquadramento como crédito rural conforme a legislação vigente.

Segundo o ministro da Agricultura e Pecuária, André de Paula, a ampliação do acesso ao crédito é central na política pública. “A verdadeira grandeza de uma política pública está na sua capacidade de fazer esse crédito chegar a mais brasileiros. Ampliamos o acesso à linha de financiamento para que não apenas pessoas jurídicas, mas também produtores rurais pessoas físicas possam adquirir máquinas e equipamentos agrícolas inovadores produzidos no Brasil”, afirmou.

Foto: Divulgação/Freepik

Com a inclusão de pessoas físicas entre os beneficiários, a medida amplia o alcance da política e permite que produtores de diferentes portes tenham acesso a equipamentos modernos, voltados à mecanização e à inovação no campo.

O Move Agricultura, que integra a nova linha de financiamento, foi lançado durante a 20ª edição da Bahia Farm Show, em Luís Eduardo Magalhães (BA), pelo vice-presidente Geraldo Alckmin. O programa prevê crédito para aquisição de tratores, colheitadeiras, plantadeiras e outros implementos agrícolas, com juros de até 9,2% ao ano, prazo de até 60 meses e carência de 12 meses. A proposta é acelerar a modernização da frota agrícola e estimular o desenvolvimento de tecnologias nacionais.

A Medida Provisória também autoriza a concessão de apoio financeiro, por meio de subvenção econômica, a produtores independentes de cana-de-açúcar do Nordeste. O benefício é destinado a reduzir impactos de prejuízos associados à tributação adicional dos Estados Unidos sobre exportações brasileiras ou a eventos climáticos extremos.

A MP foi assinada pelo presidente Luiz Inácio Lula da Silva durante a cerimônia de lançamento do Plano Safra da Agricultura Familiar 2026/2027, realizada na terça-feira (30).

Notícias

Acordo entre EUA e Irã reduz risco logístico no mercado global de fertilizantes

Estreito de Ormuz tem reabertura parcial após avanço diplomático, enquanto a ureia recua US$ 360 toneladas desde abril, com maior oferta no Golfo e retomada parcial das exportações da China.

O conflito no Oriente Médio teve um novo desdobramento em 14 de junho, com o anúncio de um acordo de paz entre Estados Unidos e Irã, seguido pela assinatura eletrônica do documento no dia 15. Apesar disso, o texto final do acordo ainda deve ser divulgado na sexta-feira, mantendo incertezas no cenário.

Foto: Claudio Neves/Portos Paraná

O Estreito de Ormuz foi parcialmente reaberto e há expectativa de liberação total até o fim da semana, embora o fluxo ainda não esteja normalizado. A região é considerada estratégica para o transporte de matérias-primas usadas na produção de fertilizantes.

No mercado de nitrogenados, a ureia registrou queda expressiva de cerca de US$ 360 por tonelada desde o fim de abril, retornando a patamares anteriores ao conflito. O movimento foi influenciado por um excesso pontual de oferta, com estoques acumulados no Golfo e o retorno parcial da China como exportadora. As cotações CFR Brasil recuaram para cerca de US$ 445/t, com negócios sendo fechados em níveis ainda mais baixos.

Nos fosfatados, o cenário segue mais pressionado. O enxofre, insumo essencial para a produção de MAP e SSP, avançou para cerca de US$ 1.250/t. Já o MAP permanece próximo de US$ 900/t CFR Brasil. Do lado da oferta, a China segue praticamente fora do mercado de fósforo, enquanto a Rússia opera com restrições ligadas a danos de infraestrutura decorrentes da guerra. No Oriente Médio, há impactos logísticos, e o Marrocos enfrenta limitação de capacidade associada à escassez de enxofre.

Nos potássicos, o mercado apresenta maior estabilidade. O KCl oscila em torno de US$ 405/t CFR Brasil, sustentado por um equilíbrio maior entre oferta e demanda globais, sem mudanças estruturais relevantes no período.