Notícias

Como será o clima no Brasil em novembro?

Previsão indica chuvas concentradas desde a faixa noroeste até o sudeste do país.

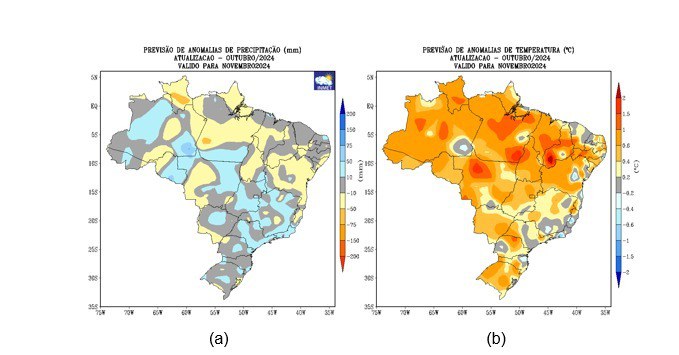

Aprevisão do Instituto Nacional de Meteorologia (Inmet) para o mês de novembro indica chuvas (Figura 1a) entre normal (tom cinza) e acima da média (tom azul) em grande parte da região Sudeste, Goiás, centro-leste do Mato Grosso, Acre, Roraima, noroeste e sudeste do Amazonas. O Rio Grande do Sul terá precipitação na faixa normal (tom cinza), com algumas localidades acima da média (tons azuis).

Figura 1: Previsão de anomalias de (a) precipitação e (b) temperatura média do ar do modelo climático do Inmet, para o mês de novembro de 2024.

Em grande parte da região Nordeste, centro-norte do Pará, Amapá, Roraima, bem como o sudoeste do Mato Grosso do Sul e Mato Grosso, são previstas chuvas próximas e abaixo da média climatológica (tons em cinza e amarelo no mapa da Figura 1a).

Considerando o prognóstico climático do Inmet para novembro de 2024 e seus possíveis impactos nas principais culturas agrícolas, a previsão de pouca chuva para o nordeste da região amazônica e grande parte da região Nordeste aponta para uma redução dos níveis de umidade no solo, principalmente no Matopiba – região que abrange os Estados do Maranhão, Tocantins, Piauí e Bahia -, o que pode dificultar o avanço do plantio da soja.

Foto: Gilson Abreu

Já para as regiões Centro-Oeste e Sudeste, o mês de novembro será marcado pela recuperação dos níveis de umidade no solo, devido a previsão de chuvas mais regulares que irão favorecer o plantio e o desenvolvimento dos cultivos de primeira safra. Em grande parte da Região Sul, a previsão é de chuvas próximas à média histórica e os níveis de umidade no solo permanecerão elevados e podem beneficiar os cultivos de inverno que se encontram na fase de enchimento de grãos, assim como o desenvolvimento da safra 2024/2025.

Temperatura

Quanto às temperaturas, a previsão indica que deverão ser acima da média em grande parte do país (tons em laranja no mapa da Figura 1b), com possibilidade de ocorrência de alguns dias de calor em excesso (tons em vermelho), principalmente em áreas do norte das regiões Norte e Nordeste, onde as temperaturas médias poderão ultrapassar os 28ºC.

Em algumas localidades do leste da região Sudeste e região Sul, são previstas temperaturas próximas ou ligeiramente abaixo da média em algumas localidades pontuais (tons em cinza e azuis no mapa da Figura 1b), devido a ocorrência de dias consecutivos com chuva que podem amenizar a temperatura.

O Inmet é um órgão do Ministério da Agricultura e Pecuária (Mapa) e representa o Brasil junto à Organização Meteorológica Mundial (OMM) desde 1950.

Notícias Cooperativismo

Edição Especial Cooperativismo 2026 de O Presente Rural já está disponível

Publicação reúne reportagens exclusivas sobre o papel das cooperativas no agronegócio e destaca como a escassez de mão de obra e a contratação de imigrantes estão transformando o mercado de trabalho no setor.

A nova Edição Especial Cooperativismo 2026 de O Presente Rural já está disponível gratuitamente em versão digital no site. Publicada todos os anos próxima ao Dia Internacional das Cooperativas, celebrado em 04 de julho, a edição reúne reportagens, análises e conteúdos especiais sobre a força econômica, social e produtiva do cooperativismo no agronegócio brasileiro.

Nesta edição, a reportagem especial aborda um dos temas mais relevantes para o futuro das cooperativas agroindustriais: a geração de empregos, a escassez de mão de obra e a presença crescente de trabalhadores estrangeiros nas operações. O conteúdo mostra como imigrantes de diferentes nacionalidades passaram a ocupar funções decisivas em agroindústrias, supermercados, unidades operacionais e estruturas produtivas de cooperativas do Sul do país.

A reportagem apresenta casos de cooperativas em que estrangeiros já representam parcela expressiva da força de trabalho. Em algumas unidades, eles chegam a formar a maioria dos colaboradores. Mais do que um dado demográfico, esse movimento revela uma mudança estrutural no mercado de trabalho do agronegócio, com reflexos diretos sobre produção, escalas, expansão industrial, automação, qualificação, moradia, integração cultural e desenvolvimento regional.

Além da reportagem especial, a edição traz conteúdos sobre o impacto do cooperativismo na economia, na geração de renda, na organização das cadeias produtivas, atuando como agentes de desenvolvimento nas comunidades onde estão.

A Edição Especial Cooperativismo 2026 pode ser acessada gratuitamente na aba Edições Impressas de opresenterural.com.br.

Notícias

Quando o clima ajuda a conter a alta dos grãos

Análise da Consultoria Agro do Itaú BBA indica que o El Niño tende a redistribuir a produção entre regiões e reduzir a volatilidade dos preços, ao contrário da La Niña, que concentra perdas e pressiona o mercado global.

O impacto dos fenômenos climáticos El Niño e La Niña sobre o mercado global de soja e milho não segue um padrão simples de alta ou baixa de preços. De acordo com análise da Consultoria Agro do Itaú BBA, os efeitos são assimétricos, dependem da distribuição geográfica das chuvas e, sobretudo, da intensidade de cada evento.

Foto: Divulgação

No caso do fenômeno El Niño, o efeito global tende a ser mais de redistribuição do risco do que de perda generalizada de produção. Enquanto algumas regiões enfrentam restrições climáticas, como partes da Ásia e da África, grandes produtores como Estados Unidos, Brasil e Argentina podem registrar condições mais favoráveis.

Segundo a análise, esse “balanceamento geográfico” faz com que a produção global de soja, em muitos episódios, apresente até ganhos médios de 2% a 5%. No milho, o comportamento é mais neutro a levemente negativo, com perdas estimadas em até cerca de 4%, concentradas em áreas tropicais.

Esse desenho ajuda a explicar por que eventos de El Niño, especialmente os moderados, podem resultar em menor volatilidade nos preços internacionais de grãos. Com a oferta global relativamente preservada, o mercado tende a operar com estoques mais confortáveis, o que reduz a intensidade de movimentos altistas.

Em eventos mais fortes, como os registrados em 1997/98 e 2015/16, não houve, segundo a consultoria, rupturas relevantes no balanço global de oferta e demanda de soja e milho, e as cotações internacionais exibiram comportamento menos volátil do que em anos neutros ou sob influência de La Niña.

O quadro muda de forma mais consistente sob influência da La Niña. Nesse cenário, o padrão climático tende a ser mais sincronizado entre grandes regiões

Foto: Divulgação

produtoras, ampliando a probabilidade de perdas simultâneas de produtividade.

A América do Sul, responsável por cerca de 65% das exportações globais de soja e fatia relevante do milho, aparece como uma das áreas mais vulneráveis a períodos prolongados de estiagem associados ao fenômeno. Episódios recentes de La Niña entre 2020 e 2022 coincidiram com secas severas no Sul da África e perdas expressivas no Cone Sul, contribuindo para forte alta nos preços internacionais em 2021 e 2022.

Nesse período, o milho chegou a superar US$ 6,50 por bushel em Chicago, enquanto a soja atingiu US$ 17 por bushel, refletindo um aperto global de oferta.

Para a Consultoria Agro do Itaú BBA, essa mudança também reflete uma transformação estrutural no mercado global de grãos. Com o aumento da participação do Hemisfério Sul no comércio internacional, choques climáticos negativos passaram a ter impacto mais direto sobre a formação de preços, especialmente em anos de La Niña.

Nesse contexto, enquanto o El Niño atua mais como um fator de redistribuição regional de produção, a La Niña segue associada a maior risco de desequilíbrio global entre oferta e demanda, com efeitos mais intensos sobre as cotações de soja e milho.

Notícias

El Niño 2026/27 pode reordenar oferta global de grãos com impactos opostos entre hemisférios, aponta Itaú BBA

Fenômeno altera padrões de chuva e temperatura no planeta, com efeitos assimétricos sobre EUA, Brasil, Argentina, Ásia e Oceania e maior risco de volatilidade agrícola.

O El Niño é um fenômeno climático de escala global associado ao aquecimento anormal das águas superficiais do Oceano Pacífico Equatorial. Ele integra o ciclo El Niño-Oscilação Sul (ENOS), que alterna entre três fases: a quente (El Niño), a fria (La Niña) e a neutra.

A fase de El Niño se caracteriza quando as temperaturas do Pacífico permanecem pelo menos 0,5°C acima da média por vários meses consecutivos, acompanhadas por alterações relevantes na circulação atmosférica.

Foto: José Fernando Ogura

Esse processo está ligado ao enfraquecimento ou até à inversão dos ventos alísios, o que favorece o deslocamento de águas mais quentes em direção ao leste do Pacífico e reduz a ressurgência de águas frias na costa da América do Sul. “Por cobrir cerca de um terço do planeta, o Pacífico exerce forte influência sobre a circulação atmosférica global, reorganizando padrões de chuva e temperatura em escala planetária”, afirma a Consultoria Agro Itaú BBA.

Na fase oposta do sistema, a La Niña, observa-se o resfriamento anormal das águas do Pacífico Equatorial, acompanhado pela intensificação dos ventos alísios e por efeitos climáticos em geral contrários aos do El Niño em diversas regiões do mundo.

Ao modificar a interação entre oceano e atmosfera, o ENOS altera a circulação global de umidade e, consequentemente, os regimes de precipitação em diferentes continentes.

O El Niño tende a elevar temporariamente a temperatura média global, enquanto a La Niña promove um leve resfriamento de curta duração. Em ambos os casos, há uma reorganização dos riscos climáticos em escala planetária.

Foto: Gilson Abreu

Esses eventos ocorrem, em média, a cada dois a sete anos e costumam durar entre nove e 12 meses, com impactos relativamente consistentes sobre grandes regiões agrícolas, ainda que com variações de intensidade entre episódios.

Estados Unidos: efeitos mais fortes no inverno e impacto indireto no verão

Nos Estados Unidos, os efeitos do El Niño são mais bem definidos no outono, inverno e início da primavera, quando o fenômeno altera de forma mais consistente os padrões de temperatura e precipitação.

Em termos gerais, o evento está associado a invernos mais amenos e úmidos no Centro-Norte do país e a condições mais secas no Sul, com destaque para o Texas.

Segundo a Consultoria Agro Itaú BBA, há registros históricos de safras elevadas no Corn Belt em episódios de El Niño de intensidade moderada, como em 2009, 2015 e 2023, quando a combinação de umidade e temperaturas mais equilibradas favoreceu o desenvolvimento das lavouras.

Ainda assim, a influência do fenômeno sobre o verão, fase crítica para o desenvolvimento de milho e soja, é menos estável e apresenta maior variabilidade, com casos pontuais em que excesso de precipitação ou ondas de calor tardias impactaram negativamente a produtividade.

Na direção oposta, a fase de La Niña tende a aumentar o risco de secas e ondas de calor no Sul dos EUA e em parte do cinturão agrícola, elevando o estresse hídrico

Foto: Divulgação

sobre as lavouras e ampliando a variabilidade produtiva.

Brasil: assimetria regional e alto grau de variabilidade produtiva

No Brasil, o El Niño acentua a heterogeneidade climática entre as regiões, provocando padrões de chuva distintos e, muitas vezes, opostos no território nacional.

No Sul, há tendência de precipitações acima da média durante a primavera e o verão, o que pode favorecer o desenvolvimento de culturas como soja e milho. Contudo, esse cenário também eleva o risco de encharcamento do solo, proliferação de doenças fúngicas e ocorrência de eventos extremos.

No Sudeste, o regime de chuvas tende a se tornar mais irregular, com alternância entre períodos mais úmidos e episódios de calor intenso, o que pode afetar o desempenho de culturas como soja, milho e cana-de-açúcar justamente em fases críticas do ciclo produtivo.

No Centro-Oeste, o principal risco está associado ao atraso do início das chuvas de primavera, o que pode reduzir a janela ideal de plantio da soja e, por consequência, comprometer o calendário da segunda safra de milho. Além disso, a maior frequência de veranicos e episódios de déficit hídrico durante o verão aumenta a vulnerabilidade das lavouras. “Em cenários de maior intensidade do fenômeno, a combinação entre atraso de plantio e irregularidade das chuvas eleva de forma relevante o risco para o milho 2ª safra no Centro-Oeste”, destaca a Consultoria Agro Itaú BBA.

Foto: Divulgação/Freepik

Nas regiões Norte e Nordeste, o impacto tende a ser mais negativo, com redução mais acentuada das chuvas, o que amplia o risco de secas severas e afeta diretamente o Matopiba e áreas de agricultura de subsistência.

Mapa de risco climático no Brasil

A projeção da Consultoria Agro Itaú BBA indica que o El Niño amplia a assimetria climática no país:

- Sul (RS, SC, PR): risco alto de excesso de chuva e inundações, com impacto também sobre qualidade sanitária das lavouras

- Norte/Amazônia e Matopiba: risco alto de seca, queimadas e déficit hídrico

- Centro-Oeste Norte (MT): risco de veranicos e irregularidade no plantio

- Centro-Oeste Sul (MS e GO): risco médio-alto associado a calor excessivo

- Sudeste: risco médio-alto de ondas de calor e chuvas irregulares

“O comportamento não é homogêneo, e o desafio central é a simultaneidade de riscos distintos dentro de um mesmo país produtor”, aponta a consultoria.

Argentina: padrão mais favorável ao El Niño

Na Argentina, o El Niño historicamente favorece a produção de soja e milho, sobretudo pelo aumento das chuvas durante a primavera-verão, período crítico para o

Foto: Divulgação

desenvolvimento das lavouras no cinturão agrícola do país.

Em anos recentes de El Niño, como 2014/15 e 2016/17, o país registrou produtividades acima da média, em contraste com os episódios de La Niña, marcados por forte restrição hídrica e perdas expressivas.

Segundo a Consultoria Agro Itaú BBA, a seca prolongada de 2020–22, associada à La Niña, levou a produção de soja argentina a cerca de 25 milhões de toneladas em 2022/23, enquanto a reversão para um El Niño forte em 2023/24 permitiu recuperação relevante da oferta, com colheita próxima de 50 milhões de toneladas. “Os extremos do ENOS têm efeito direto e imediato sobre a variabilidade produtiva da Argentina, com forte sensibilidade da soja às condições de chuva no ciclo de primavera-verão”, destaca a consultoria.

Ásia e Oceania

Na Ásia e na Oceania, o El Niño está frequentemente associado ao enfraquecimento das monções (ventos sazonais) e à redução das chuvas, o que provoca alterações relevantes no regime hídrico de algumas das principais regiões agrícolas do mundo.

Na Índia e no Sudeste Asiático, esse padrão climático afeta diretamente culturas estratégicas como arroz, milho e cana-de-açúcar, além de impactar a produção de óleo de palma na Indonésia e na Malásia, com repercussões importantes sobre a oferta global de óleos vegetais.

Foto: Gilson Abreu

Na Austrália, o fenômeno costuma estar ligado a episódios de seca e ondas de calor, comprometendo de forma significativa a produção de trigo, como observado em eventos recentes, incluindo 2015 e 2023. “A forte dependência das monções faz com que a região responda de forma particularmente sensível às variações de temperatura do Pacífico”, observa a Consultoria Agro Itaú BBA.

Sistema climático integrado e risco de oferta global

O conjunto de evidências reforça que o El Niño não se trata de um evento isolado, mas de um componente de um sistema climático integrado, com efeitos simultâneos e interconectados em diferentes continentes.

Na leitura da Consultoria Agro Itaú BBA, o principal ponto de atenção para o ciclo 2026/27 não está apenas na intensidade do fenômeno, mas na sua capacidade de redistribuir riscos climáticos entre hemisférios, com potencial de alterar o equilíbrio global de oferta de grãos e aumentar a volatilidade dos mercados agrícolas.