Bovinos / Grãos / Máquinas OECD-FAO Agricultural Outlook 2020-2029

Ásia será única região com aumento de consumo de carne bovina nesta década

Mesmas projeções indicam também que à medida que os produtores reduzirem ritmo e taxa de crescimento da produção diminuir, os preços aumentarão lentamente

As projeções da Organização para a Cooperação e Desenvolvimento Econômico (OECD) e da Organização das Nações Unidas para Alimentação e Agricultura (FAO) apontam, em curto prazo, que os preços da carne bovina no mundo cairão devido à oferta dos principais países produtores, entre eles o Brasil. As mesmas projeções indicam também que à medida que os produtores reduzirem o ritmo e a taxa de crescimento da produção diminuir, os preços aumentarão lentamente.

No relatório ainda há previsão de crescimento do consumo de carne bovina para os próximos dez anos, com destaque para o continente asiático, única região com aumento de consumo per capita. Esse cenário futuro está no documento intitulado “OECD-FAO Agricultural Outlook 2020-2029”, elaborado a partir de contribuições de especialistas e foi tema do Boletim CiCarne “Projeções para o mercado mundial de carne bovina 2020-2029”.

A OECD e a FAO publicaram em 16 de julho o documento. Trata-se de publicação elaborada a partir de contribuições de especialistas e fornece uma avaliação de perspectivas para dez anos dos mercados de commodities agrícolas e as tendências econômicas e sociais do setor global de alimentos, entre eles, aspectos do mercado da carne bovina. Segundo as projeções da OECD e FAO, em curto prazo, os preços reais da carne bovina no mundo cairão rapidamente devido à ampla oferta dos principais países produtores, como Argentina, Brasil e Estados Unidos, após um rápido aumento no estoque de rebanhos nos últimos anos. No entanto, à medida que os produtores reduzirem o ritmo e a taxa de crescimento da produção diminuir, os preços nominais aumentarão lentamente.

Produção mundial

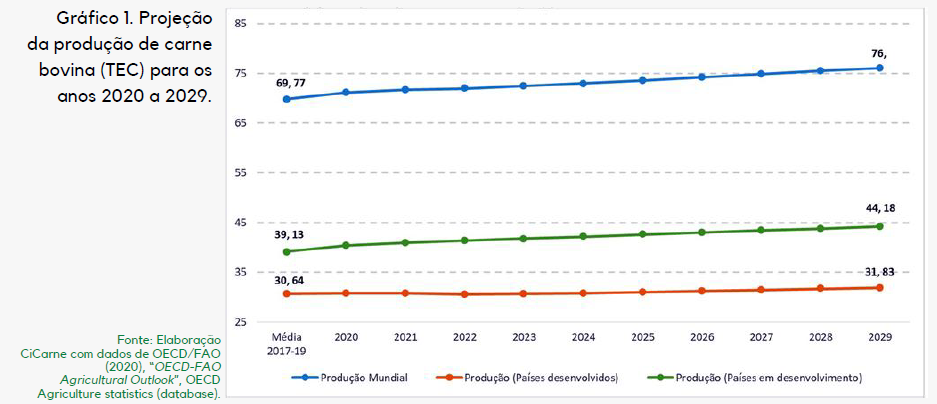

A produção mundial de carne bovina tem projeção de aumentar em seis milhões de toneladas equivalente carcaça (TEC) até 2029, e 81% desse aumento virá de países em desenvolvimento (Gráfico 1). No curto prazo, o suprimento dos diversos tipos de carnes se manterá influenciado pelo impacto da peste suína africana na Ásia e a redução do rebanho bovino na Austrália, devido a condições climáticas. Acredita-se que, após 2021, esses fatores estarão estáveis e uma gradual recuperação na produção mundial ocorrerá, liderada por Argentina, Brasil e Estados Unidos.

Nos EUA, a produção avançará devido ao aumento do número de abates e do peso das carcaças, resultante de baixos custos de alimentação. No Brasil, o crescimento da produção se beneficiará da oferta abundante e favorável de recursos naturais, alimentação, disponibilidade de pastagens, ganhos de produtividade e, em certa medida, da desvalorização do Real.

No relatório, prevê-se que o consumo de carne bovina cresça nos próximos dez anos e represente 16% do aumento total no consumo de carnes. Nos países em desenvolvimento, o consumo continuará sendo menor, cerca de um terço do volume consumido per capita em países desenvolvidos. A Ásia é a única região para a qual se projeta aumento de consumo per capita. Vários países que possuem alto consumo de carne bovina diminuirão, devido ao consumo de carnes de menor preço, suína e de frango.

Comércio

A comercialização de carnes no mundo (excluindo animais vivos e produtos processados) será em torno de 12% maior em 2029, liderada pelas carnes de frango e bovina. Isso representa uma desaceleração no crescimento do comércio de carnes para uma taxa anual média de quase 0,6%, em comparação com 3% na década anterior. Por outro lado, se espera que a parcela da produção total aumente levemente ao longo do tempo. A participação das três maiores regiões exportadoras somadas (Brasil, União Europeia e Estados Unidos) representará quase 60% das exportações mundiais de carne até 2029.

Na América Latina, espera-se que os países exportadores tradicionais detenham alta parcela do comércio global. Surtos de doenças animais, restrições sanitárias e políticas comerciais continuarão sendo os principais fatores que impulsionam a evolução e a dinâmica nos mercados mundiais de carne. Incertezas relacionadas a acordos comerciais existentes ou futuros ao longo do período de previsão podem mudar os padrões de comércio.

Em curto prazo, a magnitude e a duração do impacto da Covid-19 são incertas, mas é esperado que a produção de carne e os padrões de consumo, especialmente referente a serviços de alimentação, sejam afetados. Em médio prazo, mudanças nas preferências e atitudes dos consumidores em relação ao consumo de carne, em vista de seu impacto na saúde, no meio ambiente, no bem-estar animal e nas emissões de gases de efeito estufa (GEE) podem levar a um crescimento mais modesto da demanda.

Outras notícias você encontra na edição de Bovinos, Grãos e Máquinas de agosto/setembro de 2020 ou online.

Bovinos / Grãos / Máquinas

Arroba do boi gordo sobe para R$ 337,10 e reverte perdas de julho

Indicador Cepea/Esalq avançou 1,08% na segunda-feira (20) e voltou a registrar saldo positivo no acumulado do mês.

O preço do boi gordo voltou a registrar alta no mercado brasileiro. Nesta segunda-feira (20), o Indicador Cepea/Esalq fechou cotado a R$ 337,10 por arroba, avanço de 1,08% em relação ao pregão anterior.

O resultado mantém o movimento de recuperação observado nos últimos dias. Na sexta-feira (17), o indicador havia encerrado o dia em R$ 333,50 por arroba. Antes disso, as cotações também apresentaram valorização, passando de R$ 328,10 na terça-feira (14) para R$ 329,20 na quarta-feira (15) e R$ 331,15 na quinta-feira (16).

Com a sequência de altas, o mercado praticamente eliminou as perdas registradas ao longo de julho. No acumulado do mês, a variação do indicador passou a ser positiva em 0,21%.

Em dólar, a arroba do boi gordo foi cotada a US$ 66,23, conforme levantamento do Centro de Estudos Avançados em Economia Aplicada (Cepea/Esalq).

Bovinos / Grãos / Máquinas

Banco de antígenos amplia proteção do rebanho brasileiro contra a febre aftosa

Estoque de 10 milhões de doses permitirá resposta imediata em caso de novos focos da doença e ajudará a preservar o status sanitário do país.

O Brasil deu mais um passo para fortalecer sua defesa sanitária animal com a inauguração, nesta sexta-feira (17), do 1º Banco Brasileiro de Antígenos para resposta emergencial à febre aftosa. Instalada em Buenos Aires, na Argentina, a estrutura manterá um estoque estratégico de antígenos para a fabricação de vacinas em caso de eventual reintrodução da doença no Brasil.

Resultado de uma parceria entre o Instituto de Tecnologia do Paraná (Tecpar) e a empresa argentina Biogénesis Bagó, a iniciativa representa uma conquista inédita para o país.

Presidente do Sistema Faep, Ágide Eduardo Meneguette: “O reconhecimento do Paraná e, posteriormente, do Brasil como área livre de febre aftosa sem vacinação abriu novas oportunidades para o setor, ampliando o acesso a mercados internacionais cada vez mais exigentes” – Foto: Divulgação/Sistema Faep

“O reconhecimento do Paraná e, posteriormente, do Brasil como área livre de febre aftosa sem vacinação abriu novas oportunidades para o setor, ampliando o acesso a mercados internacionais cada vez mais exigentes. Manter esse status exige vigilância permanente, planejamento e investimentos em prevenção. A criação desse banco representa uma camada adicional de proteção para o nosso rebanho e demonstra o compromisso com a sanidade”, destaca o presidente do Sistema Faep, Ágide Eduardo Meneguette.

O Banco Nacional conta, inicialmente, com um estoque de 10 milhões de doses de antígenos correspondentes aos dois sorotipos do vírus da febre aftosa com maior circulação histórica no Brasil. O contrato prevê ainda a possibilidade de fornecimento de mais 10 milhões de doses ao longo dos próximos dez anos, em casos de eventuais surtos. O material armazenado na Argentina pode ser utilizado para a rápida produção de vacinas, caso seja identificado algum foco da enfermidade.

“A manutenção desse estoque é um requisito para que o Brasil preserve o reconhecimento internacional concedido pela Organização Mundial de Saúde Animal. Os produtores rurais podem ficar mais confiantes de que, em surtos localizados da doença, haverá uma resposta rápida”, afirma o diretor-presidente do Tecpar, Eduardo Marafon.

O material armazenado na Argentina pode ser utilizado para a rápida produção de vacinas

Por questões de biossegurança, esse material permanece armazenado fora do território brasileiro. Países como Estados Unidos e Reino Unido também adotam esse modelo, mantendo estoques estratégicos na unidade da Biogénesis Bagó, na Argentina.

Segundo o presidente do Sindicato Rural de Guarapuava e da Comissão Técnica (CT) de Bovinocultura de Corte do Sistema Faep, Rodolpho Botelho, que acompanhou a cerimônia de inauguração, o Paraná tem histórico de protagonismo nas ações de defesa agropecuária e colhe os resultados desse trabalho por meio da abertura de mercados e da valorização da produção estadual.

“Sempre fomos referência em sanidade animal. Essa credibilidade abre mercados para a nossa produção e fortalece a competitividade da agropecuária no comércio internacional. Esse banco de antígenos é mais uma etapa no protocolo para o fortalecimento da sanidade”, reforça.

Para o diretor-presidente da Agência de Defesa Agropecuária do Paraná (Adapar), Otamir Cesar Martins, o banco representa uma ferramenta estratégica para proteger o rebanho e também preservar o comércio internacional de proteína animal.

“Hoje, a Organização Mundial de Saúde Animal prevê protocolos que permitem isolar a área afetada, fazer a vacinação e controlar o foco sem comprometer o status sanitário do país. O banco de antígenos é uma ferramenta extremamente importante para garantir essa resposta”, esclarece.

Bovinos / Grãos / Máquinas

Mercado futuro do leite ganha espaço entre produtores paranaenses

Sistema Faep destaca potencial da ferramenta para garantir maior segurança, transparência e previsibilidade na comercialização.

Desde o dia 13 de maio, a cadeia brasileira do leite conta com o chamado “mercado futuro”, pelo qual os contratos são negociados diretamente entre as partes, no mercado de balcão, sem listagem em bolsa, para uma data futura com preços já definidos. O instrumento financeiro (ferramenta hedge) garante mais proteção, previsibilidade, transparência e rentabilidade ao setor, que sofre com os riscos das oscilações do preço do leite. O avanço desta ferramenta entre os produtores foi tema da reunião da Comissão Técnica (CT) de Bovinocultura de Leite do Sistema Faep, nesta quinta-feira (16).

“Essa ferramenta traz mais segurança para os nossos produtores de leite. O mercado futuro já é uma realidade para outras commodities agrícolas como soja, milho e boi gordo. É questão de tempo para os pecuaristas se familiarizarem e usufruírem dos benefícios”, destaca o presidente do Sistema Faep, Ágide Eduardo Meneguette.

Produtores presentes na reunião da CT de Bovinocultura de Leite representaram as principais bacias leiteiras do Paraná

Para auxiliar neste processo, a reunião contou com a participação de Marianne Tufani, gerente de riscos da StoneX Leite Brasil, que detalhou o funcionamento da ferramenta e tirou dúvidas sobre o mercado futuro de leite.

“Todas as demais cadeias, como a da soja, milho e boi gordo, aprenderam a usar. Nós também vamos nos beneficiar com isso”, comenta o presidente da CT de Bovinocultura de Leite e produtor de leite, Eduardo Lucacin. “É preciso conhecer bem o nosso negócio, os nossos custos, para saber o melhor momento de travar o preço”, complementa.

O desenvolvimento da ferramenta teve participação do Sistema Faep, StoneX Leite Brasil, Centro de Estudos Avançados em Economia Aplicada (Cepea – Esalq/USP) e Confederação da Agricultura e Pecuária do Brasil (CNA). Marianne lembrou que, no mercado mundial de leite, 70% dos players já utilizam o mercado futuro.

“O primeiro passo para quem quer saber como funciona é abrir uma conta na corretora. O quanto antes, melhor, pois é um processo burocrático que exige documentação e análises extensas e minuciosas. Não tem custo essa abertura”, explica Marianne.

Temas prioritários

Ainda na reunião do CT de Bovinocultura de Leite do Sistema Faep, outros temas como a questão sanitária, preços e custo de produção, problemas no fornecimento de energia elétrica e oportunidades de capitalização estiveram em discursão. Os produtores relataram, mais uma vez, a preocupação com o custo da energia e a falta de qualidade do serviço da concessionária, que coloca em risco a produção.

O presidente da Comissão, Eduardo Lucacin, conduziu a reunião e mediou os debates sobre os temas prioritários para o setor

“Leite perdido, equipamento queimado. O que mais tem é produtor com situações como essas. O Sistema Faep tem atuado em Brasília e via Ministério Público Estadual, para cobrar da concessionária a qualidade do serviço. Porém, talvez tenhamos que, como comissão, pensar em soluções e outras alternativas para minimizar os danos”, afirma Lucacin.

Quanto à sanidade, o tema do combate à Brucelose apareceu no debate. “O controle da doença é pré-requisito básico para nos tornarmos competitivos em nível mundial”, diz o vice-presidente da CT, Roger van der Vinne, que também é médico veterinário e produtor em Carambeí, na região dos Campos Gerais. “Cada um em sua propriedade precisa dar o exemplo, gerindo a saúde do rebanho, realizando os testes e vacinação e buscando a certificação de livre da doença”, destaca.

Outro assunto que também foi discutido na reunião da comissão foi a possibilidade de aumento da rentabilidade com os derivados, em especial os sólidos, a proteína do soro (whey) e o concentrado proteico do leite. “A gente tem que preparar para todas essas tendências. Buscamos isso pela comissão e pelo Conseleite”, conclui o presidente da CT.