Notícias

2023 inicia com indicadores positivos para a suinocultura, mas custo ainda preocupa

Este ano os indicadores se apresentam bem mais favoráveis que o início do ano passado, tanto nos preços praticados no mercado doméstico, quanto nas exportações.

Janeiro é sempre um mês desafiante para a suinocultura, mês de queda na demanda interna e externa e com estoques remanescentes do fim do ano anterior que acabam pressionando para baixo os preços pagos ao produtor. Porém, 2023 apresenta indicadores bem mais favoráveis que o início do ano passado, tanto nos preços praticados no mercado doméstico, quanto nas exportações.

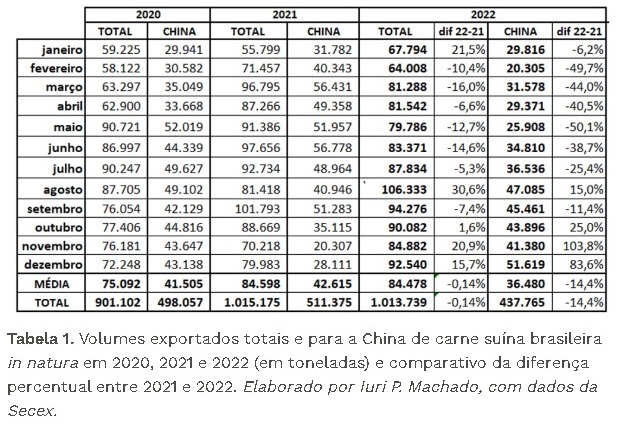

Comecemos pela análise dos embarques internacionais. O ano de 2022 fechou com volume exportado de carne suína in natura da ordem de 1.013.739 toneladas (tabela 1), apenas 1.436 toneladas a menos que o ano anterior (-0,14%). Em receitas a redução foi de 2,7% (-US$ 67,5 milhões), com 2022 fechando em US$ 2,407 bilhões, contra US$ 2,475 bilhões em 2021. A China, que já representou mais de 55% dos embarques, terminou 2022 com pouco mais de 43% do volume exportado.

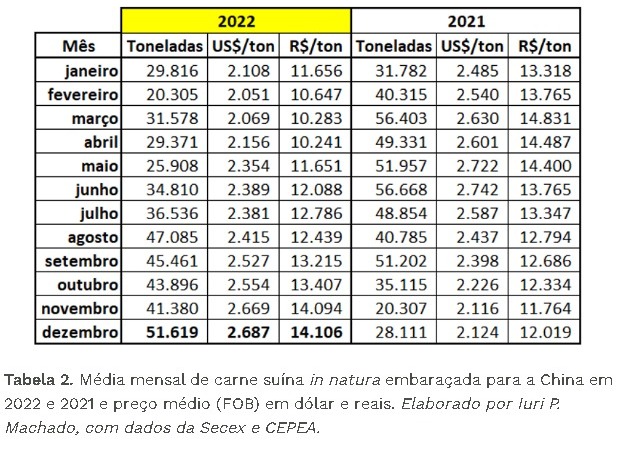

Embora 2022 tenha sido o pior ano em volumes embarcados para China desde 2020, se analisarmos somente os últimos 5 meses (de agosto a dezembro/22), esta sequência foi a melhor em exportações brasileiras de carne suína in natura para o gigante asiático em um final de ano, totalizando quase 230 mil toneladas. Além disso, desde agosto/22, o preço médio em dólar da carne vendida para a China tem crescido mensalmente (tabela 2), sendo que o valor de dezembro passado (US$ 2.687/ton) é o maior desde junho de 2021 e é 26,5% maior que dezembro de 2021 (US$ 2.124/ton). Estes são fortes indicativos de que a China tem retomado consistentemente as compras do Brasil, devendo se manter em alta por mais alguns meses.

Embora 2022 tenha sido o pior ano em volumes embarcados para China desde 2020, se analisarmos somente os últimos 5 meses (de agosto a dezembro/22), esta sequência foi a melhor em exportações brasileiras de carne suína in natura para o gigante asiático em um final de ano, totalizando quase 230 mil toneladas. Além disso, desde agosto/22, o preço médio em dólar da carne vendida para a China tem crescido mensalmente (tabela 2), sendo que o valor de dezembro passado (US$ 2.687/ton) é o maior desde junho de 2021 e é 26,5% maior que dezembro de 2021 (US$ 2.124/ton). Estes são fortes indicativos de que a China tem retomado consistentemente as compras do Brasil, devendo se manter em alta por mais alguns meses.

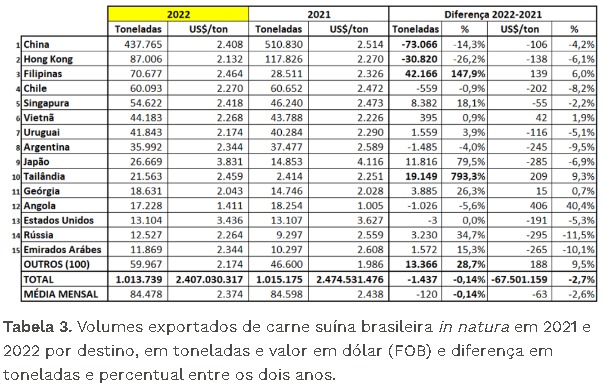

Com relação a outros compradores da nossa carne suína, o ano de 2022 foi marcado pelo crescimento de alguns destinos importantes (tabela 3), com destaque para Filipinas, Singapura e Tailândia, além da habilitação de plantas para dois importantes mercados: México e Canadá que, por enquanto não figuram como compradores significativos de nossa carne, mas são importantes players no mercado mundial, com bom potencial para o futuro, além de chancelarem a sanidade do rebanho brasileiro.

Com relação a outros compradores da nossa carne suína, o ano de 2022 foi marcado pelo crescimento de alguns destinos importantes (tabela 3), com destaque para Filipinas, Singapura e Tailândia, além da habilitação de plantas para dois importantes mercados: México e Canadá que, por enquanto não figuram como compradores significativos de nossa carne, mas são importantes players no mercado mundial, com bom potencial para o futuro, além de chancelarem a sanidade do rebanho brasileiro.

Elaborado por Iuri P. Machado, com dados da Secex.

Em relação aos Estados de origem das exportações a região Sul continua liderando, com 93,8% de todos os embarques (tabela 4).

Quanto ao mercado doméstico, é preciso entender os movimentos sazonais e as tendências de crescimento da produção. Ainda não temos números finais de produção do ano de 2022, mas dados publicados pelo IBGE, referentes ao segundo e terceiro trimestre do ano passado, já indicavam redução significativa no ritmo de crescimento da produção e disponibilidade interna de carne suína. Isso determinou o crescimento do preço do suíno, com pequenos recuos, desde março/22 até dezembro/22, como demonstra o gráfico 1, a seguir.

Conforme comentado anteriormente, a queda da cotação do suíno no início do ano é previsível. No mesmo gráfico 1 é possível perceber o recuo da cotação das carcaças em janeiro/23 (média até dia 13/01/23). Porém, esta queda de preço foi bem menor que aquela observada no mesmo período do ano passado, o que pode ser mais bem visualizado na sequência do gráfico 2 (dez/21 a 13/01/22) e do gráfico 3 (dez/22 a 13/01/2023), a seguir:

Os gráficos 2 e 3 evidenciam que, embora tenha havido queda nas cotações das carcaças em SP, na virada dos anos 2021/22 e 2022/23, neste último período a queda foi bem mais suave que no período anterior, com alguns dias de alta em dezembro/22.

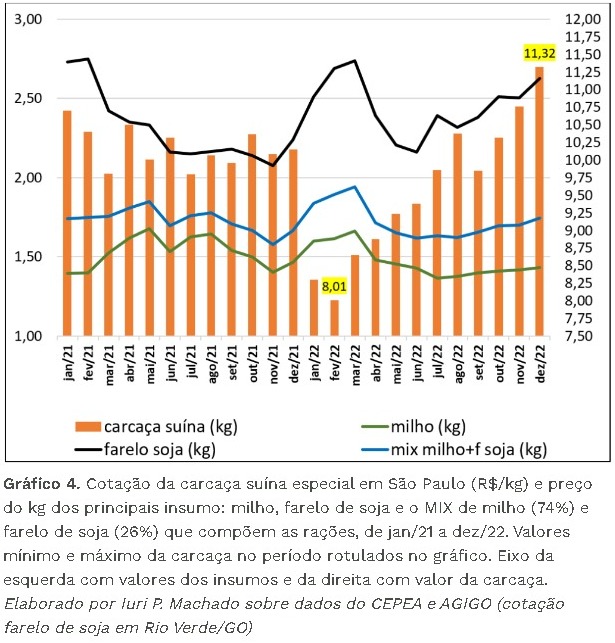

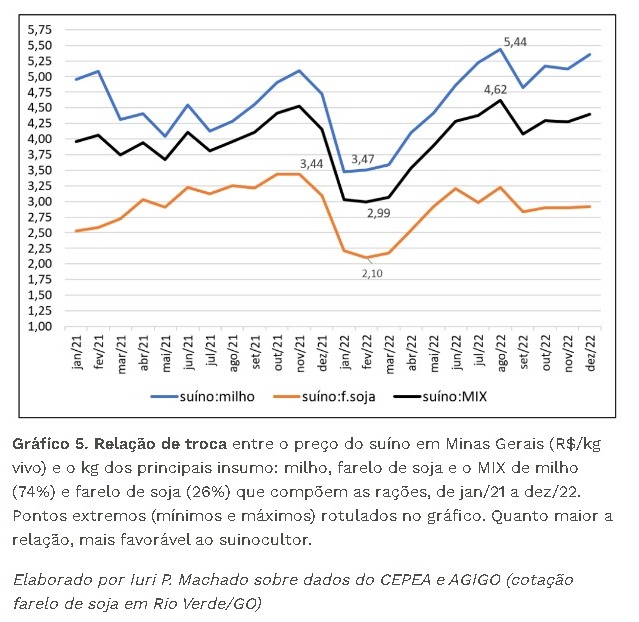

Estes sinais do mercado doméstico e de exportação indicam que 2023, do ponto de vista de valorização do suíno, deve ser um ano de melhor ajuste entre oferta e demanda. Fica o questionamento quanto ao custo de produção, se permitirá margens positivas suficientes para recuperar ao menos parte dos prejuízos da grave crise que assolou o setor nos últimos anos. No gráfico 4, é possível visualizar que o milho se manteve em 2022 em patamares de preço inferiores ao ano anterior, porém, o farelo de soja foi a matéria-prima que mais pesou na elevação do custo da ração, representada pelo MIX (74% de milho e 26% de farelo de soja).

Se analisarmos a relação de troca do kg do suíno vivo (MG) com o kg dos principais insumos (gráfico 5), quanto menor o valor pior para o suinocultor, concluímos que fevereiro/22 foi de fato o fundo do poço, havendo uma recuperação paulatina do poder de compra ao longo do ano e ficando relativamente estável nos últimos meses.

Cruzando os dados dos gráficos 4 e 5 é possível concluir que o preço do suíno (vivo ou carcaça) já não é o principal fator de preocupação, mas sim os custos dos principais insumos (milho e farelo de soja), pois a relação de troca não subiu na mesma proporção que o preço do suíno. Se por um lado temos um horizonte promissor em relação ao ajuste da oferta de carne suína à demanda, por outro ainda não se percebe sinais de arrefecimento dos custos no curto prazo.

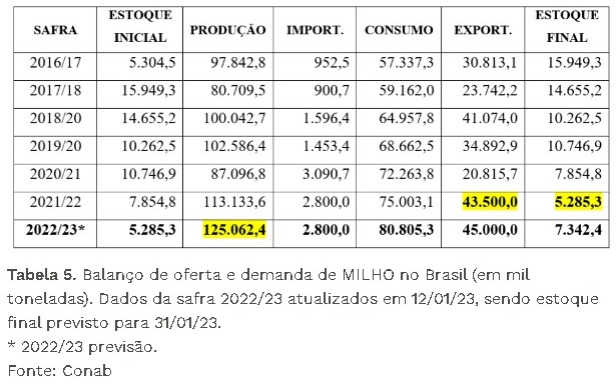

O último levantamento da safra 2022/23 publicado pela CONAB ainda prevê produção recorde de soja e milho, mesmo com alguns problemas climáticos em determinadas regiões produtoras. Com relação ao milho, o estoque de passagem previsto para 31/01/23 de 5,28 milhões de toneladas (tabela 5) é relativamente baixo, considerando que a primeira safra de milho (verão) a ser colhida principalmente entre fevereiro e março será ao redor de 26,4 milhões de toneladas, em torno de 21% de todo milho a ser produzido na safra 2022/23, sendo os demais 79% (quase 100 milhões de toneladas) esperados para a segunda safra, ainda não plantada e que deverá ser colhida no meio do ano, principalmente na região centro-oeste e no Paraná.

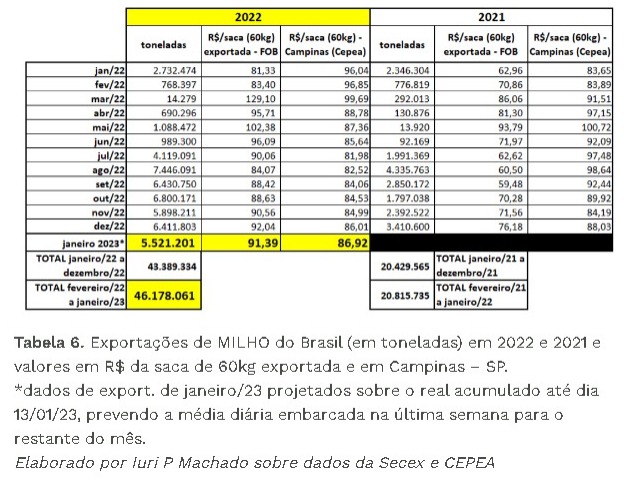

Este estoque de passagem de pouco mais de 5 milhões de toneladas baseia-se na projeção de exportações do período (de fev/22 a jan/23) da ordem de 43,5 milhões de toneladas, porém, no acumulado de janeiro/23, com dados até 13/01, já foi exportada uma média de 295 mil toneladas de milho por dia útil, totalizando 2,95 milhões de toneladas até dia 13/01. Considerando a média embarcada na última semana, o mês de janeiro/23 ultrapassará as 5,5 milhões de toneladas, acumulando um total de mais de 46 milhões de toneladas no período considerado entre fev/22 e jan/23 (tabela 6). Confirmando-se este embarque o estoque de passagem será inferior a 5 milhões de toneladas.

Para o presidente da ABCS, Marcelo Lopes, previsões sempre estão sujeitas a erros e correções. “Baseando-se em informações atuais, ponderando sobre o que aconteceu no passado, e constantemente revisando estas projeções, além de acompanhando alguns indicadores e movimentos do mercado, hoje ainda podemos afirmar que as perspectivas para a suinocultura em 2023 são boas, mas é preciso acompanhar fatores que interferem na demanda de nossa carne suína e, principalmente, nos custos de produção, tais como: produção e exportação de carne suína da União Europeia (hoje em baixa), movimentos do mercado chinês (velocidade de recuperação do rebanho que foi reduzido ano passado), câmbio influenciando nossas exportações de carne e grãos, clima brasileiro e realização da primeira e segunda safra de milho, demanda mundial de grãos e situação de outros grandes exportadores de commodities (Argentina e Ucrânia), crise mundial anunciada como consequência da pandemia e da guerra da Ucrânia e conjuntura econômica brasileira”, conclui.

Notícias

Brasil amplia peso no comércio global de alimentos e pode exportar mais tecnologia, aponta presidente da ABAG

País integra cadeia completa da produção animal, defende Ingo Plöger. Entidade cita potencial da agricultura tropical e da Embrapa para expansão em países da África e outros mercados.

Em meio a tensões geopolíticas, aumento de barreiras comerciais e preocupações com segurança alimentar, o Brasil mantém posição relevante no comércio internacional de alimentos e proteínas e vê espaço para ampliar sua participação com base em competitividade e tecnologia. A avaliação é de Ingo Plöger, presidente da Associação Brasileira do Agronegócio (ABAG).

Ingo Plöger, presidente da Associação Brasileira do Agronegócio (ABAG): “O milho é um exemplo claro de como podemos produzir energia renovável, proteína animal e alimentos de maneira integrada e eficiente” – Foto: Divulgação

Segundo ele, a estrutura produtiva brasileira permite integração completa da cadeia de produção animal, o que facilita o atendimento a diferentes exigências de mercado. “Somos um dos poucos países com capacidade de integrar toda a cadeia de produção animal e atender mercados internacionais com produtos alinhados às preferências dos mais variados consumidores”, ressaltou.

De acordo com o dirigente, a expansão do agro brasileiro passa menos por aumento de volume e mais pela agregação de conhecimento. Ele cita a internacionalização da Embrapa como um vetor estratégico para levar tecnologia tropical desenvolvida no país a outras regiões. “Acredito que um dos próximos passos estratégicos do país será a internacionalização da Embrapa, levando a experiência brasileira em agricultura tropical para outras regiões do mundo. A África, pelas suas características e potencial produtivo, deve ser um dos principais destinos dessa expansão do conhecimento e da cooperação tecnológica brasileira”, destacou.

O executivo também destacou a integração entre produção de alimentos e biocombustíveis como uma característica do modelo brasileiro. No caso do milho, ele afirma que o sistema permite múltiplos usos da produção agrícola. “Temos defendido na Europa que, quanto mais combustível renovável produzimos, mais alimentos também geramos. O milho é um exemplo claro de como podemos produzir energia renovável, proteína animal e alimentos de maneira integrada e eficiente”, salientou.

Plöger relaciona ainda o desempenho do setor ao dinamismo de municípios de médio e pequeno porte, onde cadeias do agronegócio sustentam renda e atividade econômica. Segundo ele, cerca de metade da população brasileira vive em cidades com até 400 mil habitantes, muitas delas fortemente vinculadas ao agro. “O agronegócio é uma questão de Estado. Quando pensamos no Brasil dos próximos 20 ou 30 anos, é impossível dissociar o desenvolvimento econômico e social do papel desempenhado pelo agro”, afirmou.

Colunistas

Qual o potencial bloqueado pela morosidade na regulamentação da Lei dos Bioinsumos?

Falta de decreto e portarias mantém em aberto regulamentação prevista na Lei de Bioinsumos de 2024 e trava decisões de investimento no setor.

A resposta à pergunta que trago no título deste artigo é: o potencial é enorme. A substituição dos agrotóxicos e fertilizantes químicos por bioinsumos, naquilo que é possível substituir, pode ser considerado o principal tema da política agrícola brasileira atual. A ampliação do uso dos bioinsumos nas lavouras brasileiras provoca impactos positivos de vários aspectos e de longo prazo.

Artigo escrito por Reginaldo Minaré, advogado, mestre em Direito e diretor-executivo da Associação Brasileira de Bioinsumos (ABBINS).

O primeiro deles é a redução da dependência de insumos químicos importados. Temos uma dependência histórica e progressiva da importação de aproximadamente 90% dos fertilizantes químicos e agrotóxicos utilizados em nossas lavouras. Ao contrário dos insumos químicos, que provocam acidificação, salinização e perda de organismos vivos benéficos, os bioinsumos não degradam o solo ao longo do tempo. Restauram a saúde do solo, preservam e aumentam a diversidade da biota, melhoram a fertilidade ao longo do tempo, a retenção de água e a resiliência às mudanças climáticas.

Além disso, os bioinsumos são mais objetivos com relação à praga-alvo, preservando polinizadores, predadores naturais e a biologia do solo, e apresentam menor toxicidade para agricultores, trabalhadores rurais, consumidores e meio ambiente.

No plano econômico, a produção de bioinsumos para uso próprio é uma poderosa ferramenta de administração e redução dos custos de produção que o agricultor possui, além de criar empregos especializados espalhados pelo Brasil. Aliás, seu uso fomenta o surgimento de pequenas e médias indústrias, inclusive com caráter regional, pois a produção perto ou no local de uso reduz o custo com transporte, promove o trabalho de bioprospecção e valoriza a nossa biodiversidade.

Foto: Divulgação/Grupo GIROAgro

No entanto, todos esses benefícios estão parcialmente bloqueados pelo fato de que nosso cenário regulatório atual para os bioinsumos é o de “estrutura normativa incompleta”. Temos uma excelente Lei de Bioinsumos que foi publicada em 2024, mas faltam ainda, um decreto regulamentador e as portarias que irão detalhar e garantir a fiel aplicação da lei vigente.

O prazo previsto na lei para publicação do decreto regulamentador se esgotou em dezembro de 2025 e, até o momento, o Ministério da Agricultura não enviou uma proposta de decreto à Casa Civil da Presidência da República para avaliar o texto e, posteriormente, colher nele a assinatura do Presidente da República.

Ter uma estrutura normativa incompleta é pior do que o cenário de ausência total de regramento, pois levanta a dúvida a respeito de como o tema será regulado e isso afugenta investimentos. A questão que se instalou no Brasil é se teremos uma regulamentação objetiva e funcional ou se receberemos um emaranhado burocrático destinado a criar reservas de mercado para um ou outro segmento.

Foto: Freepik

Enquanto a regulamentação não se apresenta, o potencial de aumento de adoção dos bioinsumos segue parcialmente bloqueado, pois muitos ficam em compasso de espera. A instalação da dúvida também prejudica o setor agrícola em um nível mais profundo, pois a insegurança provoca o fechamento da abertura intelectual para o desapego das antigas formas de pensar e fazer agricultura.

O uso de bioinsumos exige um manejo diferente do praticado com os insumos químicos, e a insegurança jurídica pode ser uma ótima justificativa para o agricultor ficar na zona de conforto cultivando o apego total aos agrotóxicos e fertilizantes químicos. Isso é péssimo, pois pode distanciar o Brasil da agricultura do século XXI, que já indica um movimento forte em direção à agricultura regenerativa, onde os bioinsumos são fundamentais.

Nós, na Associação Brasileira de Bioinsumos, trabalhamos com o cenário de que a agricultura regenerativa será a agricultura convencional do amanhã.

Notícias

Estratégia do produtor pode reduzir perdas por frio e geadas no trigo no Sul

Com El Niño em curso e maior instabilidade no inverno, fertilizantes foliares, bioestimulantes e biológicos ganham espaço em estratégias para fortalecer lavouras e preservar o potencial produtivo.

Com a chegada do inverno, produtores de trigo no Sul do Brasil voltam a enfrentar um dos principais fatores de risco da cultura: a geada. Associada à queda acentuada de temperatura, o fenômeno não afeta apenas o desenvolvimento das plantas, mas também a qualidade tecnológica dos grãos, com impacto em indicadores como peso hectolítrico e rendimento industrial.

A preocupação se intensifica em um contexto de safra estimada em 6,38 milhões de toneladas em 2026, segundo a Companhia Nacional de Abastecimento (Conab), com redução da área cultivada para cerca de 2,14 milhões de hectares. Com margens mais estreitas e maior exposição a riscos climáticos, decisões de manejo ganham peso direto sobre a rentabilidade.

Foto: Roberto Dziura Jr/AEN

O engenheiro agrônomo e especialista em fitossanidade Gustavo Rubim avalia que a geada segue entre os principais riscos da cultura no país, especialmente pela capacidade de comprometer lavouras em estágios críticos de desenvolvimento. “A preparação para enfrentar eventos de frio intenso exige planejamento antecipado e manejo criterioso da lavoura. Mesmo em um inverno sob influência do El Niño, o produtor não deve descuidar do risco de geadas, sendo fundamental adotar estratégias de manejo bem definidas para reduzir possíveis impactos sobre o desenvolvimento e a produtividade das plantas”, afirmou.

Segundo ele, o frio extremo raramente atua de forma isolada. Excesso de umidade, maior pressão de doenças e limitações operacionais também fazem parte do cenário típico do inverno no Sul. “Por isso, manejo de solo, nutrição, sanidade, biológicos e monitoramento climático devem atuar de forma integrada. Aliados à escolha adequada da época de semeadura e de cultivares adaptadas à região, esses fatores ajudam a reduzir os riscos de que estágios críticos da cultura coincidam com períodos de maior ocorrência de geadas”, mencionou.

Os efeitos variam conforme o estágio fenológico. Na fase vegetativa, os danos tendem a ser reversíveis, com queima foliar e redução temporária do crescimento. Já no período reprodutivo – espigamento, florescimento e enchimento de grãos – o impacto pode ser mais severo, com esterilidade de espiguetas, falhas de formação e perda de produtividade e qualidade.

Foto: Divulgação

Nesse contexto, fertilizantes foliares e bioestimulantes têm sido incorporados ao manejo como ferramentas de suporte fisiológico. Nutrientes como potássio, cálcio, magnésio e micronutrientes ajudam na manutenção da estrutura celular, enquanto aminoácidos e extratos vegetais contribuem para a resposta ao estresse térmico.

Os bioestimulantes também atuam na ativação de mecanismos naturais de defesa, com aumento da atividade antioxidante e redução de danos celulares, além de acelerar processos de recuperação após eventos de frio intenso.

Rubim destaca que essas tecnologias não substituem estratégias agronômicas estruturais, como escolha de cultivar e definição da época de semeadura, mas funcionam de forma complementar no manejo de risco. “Não é possível controlar o clima, mas contribuir para que a planta esteja mais equilibrada nutricionalmente antes do evento e tenha melhores condições de recuperação”, afirmou.

Foto: Divulgação/Unesp

Os insumos biológicos também ganham espaço dentro do manejo integrado. Inoculantes e microrganismos promotores de crescimento podem contribuir para o desenvolvimento radicular, eficiência no uso de nutrientes e maior estabilidade fisiológica das plantas.

O impacto econômico das geadas depende da intensidade e do estágio da lavoura, mas pode ser significativo quando ocorre em fases reprodutivas. Por isso, o foco do manejo está na construção de sistemas mais resilientes, combinando nutrição, biológicos e monitoramento climático ao longo do ciclo.

Mesmo em anos sob influência do El Niño, quando há maior nebulosidade e redução na frequência de massas de ar polar, episódios de geada ainda ocorrem. Nesse contexto, o planejamento passa a ser determinante para reduzir perdas e preservar produtividade.

Como reduzir riscos de perdas por geada no trigo

• Planejar a semeadura conforme o zoneamento agrícola

• Evitar coincidência entre espigamento/floração e períodos de geada tardia

• Escalonar o plantio e usar cultivares de ciclos distintos

• Garantir equilíbrio nutricional e desenvolvimento radicular adequado

• Integrar biológicos ao manejo, sem uso isolado

• Monitorar a lavoura após eventos de geada

• Integrar manejo climático, nutricional e sanitário ao longo do ciclo