Notícias

2023 inicia com indicadores positivos para a suinocultura, mas custo ainda preocupa

Este ano os indicadores se apresentam bem mais favoráveis que o início do ano passado, tanto nos preços praticados no mercado doméstico, quanto nas exportações.

Janeiro é sempre um mês desafiante para a suinocultura, mês de queda na demanda interna e externa e com estoques remanescentes do fim do ano anterior que acabam pressionando para baixo os preços pagos ao produtor. Porém, 2023 apresenta indicadores bem mais favoráveis que o início do ano passado, tanto nos preços praticados no mercado doméstico, quanto nas exportações.

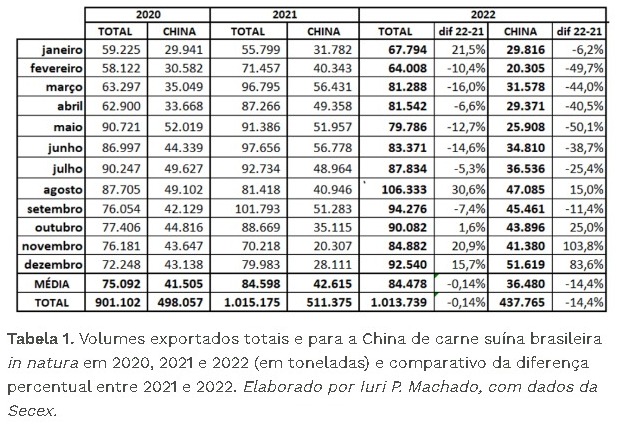

Comecemos pela análise dos embarques internacionais. O ano de 2022 fechou com volume exportado de carne suína in natura da ordem de 1.013.739 toneladas (tabela 1), apenas 1.436 toneladas a menos que o ano anterior (-0,14%). Em receitas a redução foi de 2,7% (-US$ 67,5 milhões), com 2022 fechando em US$ 2,407 bilhões, contra US$ 2,475 bilhões em 2021. A China, que já representou mais de 55% dos embarques, terminou 2022 com pouco mais de 43% do volume exportado.

Embora 2022 tenha sido o pior ano em volumes embarcados para China desde 2020, se analisarmos somente os últimos 5 meses (de agosto a dezembro/22), esta sequência foi a melhor em exportações brasileiras de carne suína in natura para o gigante asiático em um final de ano, totalizando quase 230 mil toneladas. Além disso, desde agosto/22, o preço médio em dólar da carne vendida para a China tem crescido mensalmente (tabela 2), sendo que o valor de dezembro passado (US$ 2.687/ton) é o maior desde junho de 2021 e é 26,5% maior que dezembro de 2021 (US$ 2.124/ton). Estes são fortes indicativos de que a China tem retomado consistentemente as compras do Brasil, devendo se manter em alta por mais alguns meses.

Embora 2022 tenha sido o pior ano em volumes embarcados para China desde 2020, se analisarmos somente os últimos 5 meses (de agosto a dezembro/22), esta sequência foi a melhor em exportações brasileiras de carne suína in natura para o gigante asiático em um final de ano, totalizando quase 230 mil toneladas. Além disso, desde agosto/22, o preço médio em dólar da carne vendida para a China tem crescido mensalmente (tabela 2), sendo que o valor de dezembro passado (US$ 2.687/ton) é o maior desde junho de 2021 e é 26,5% maior que dezembro de 2021 (US$ 2.124/ton). Estes são fortes indicativos de que a China tem retomado consistentemente as compras do Brasil, devendo se manter em alta por mais alguns meses.

Com relação a outros compradores da nossa carne suína, o ano de 2022 foi marcado pelo crescimento de alguns destinos importantes (tabela 3), com destaque para Filipinas, Singapura e Tailândia, além da habilitação de plantas para dois importantes mercados: México e Canadá que, por enquanto não figuram como compradores significativos de nossa carne, mas são importantes players no mercado mundial, com bom potencial para o futuro, além de chancelarem a sanidade do rebanho brasileiro.

Com relação a outros compradores da nossa carne suína, o ano de 2022 foi marcado pelo crescimento de alguns destinos importantes (tabela 3), com destaque para Filipinas, Singapura e Tailândia, além da habilitação de plantas para dois importantes mercados: México e Canadá que, por enquanto não figuram como compradores significativos de nossa carne, mas são importantes players no mercado mundial, com bom potencial para o futuro, além de chancelarem a sanidade do rebanho brasileiro.

Elaborado por Iuri P. Machado, com dados da Secex.

Em relação aos Estados de origem das exportações a região Sul continua liderando, com 93,8% de todos os embarques (tabela 4).

Quanto ao mercado doméstico, é preciso entender os movimentos sazonais e as tendências de crescimento da produção. Ainda não temos números finais de produção do ano de 2022, mas dados publicados pelo IBGE, referentes ao segundo e terceiro trimestre do ano passado, já indicavam redução significativa no ritmo de crescimento da produção e disponibilidade interna de carne suína. Isso determinou o crescimento do preço do suíno, com pequenos recuos, desde março/22 até dezembro/22, como demonstra o gráfico 1, a seguir.

Conforme comentado anteriormente, a queda da cotação do suíno no início do ano é previsível. No mesmo gráfico 1 é possível perceber o recuo da cotação das carcaças em janeiro/23 (média até dia 13/01/23). Porém, esta queda de preço foi bem menor que aquela observada no mesmo período do ano passado, o que pode ser mais bem visualizado na sequência do gráfico 2 (dez/21 a 13/01/22) e do gráfico 3 (dez/22 a 13/01/2023), a seguir:

Os gráficos 2 e 3 evidenciam que, embora tenha havido queda nas cotações das carcaças em SP, na virada dos anos 2021/22 e 2022/23, neste último período a queda foi bem mais suave que no período anterior, com alguns dias de alta em dezembro/22.

Estes sinais do mercado doméstico e de exportação indicam que 2023, do ponto de vista de valorização do suíno, deve ser um ano de melhor ajuste entre oferta e demanda. Fica o questionamento quanto ao custo de produção, se permitirá margens positivas suficientes para recuperar ao menos parte dos prejuízos da grave crise que assolou o setor nos últimos anos. No gráfico 4, é possível visualizar que o milho se manteve em 2022 em patamares de preço inferiores ao ano anterior, porém, o farelo de soja foi a matéria-prima que mais pesou na elevação do custo da ração, representada pelo MIX (74% de milho e 26% de farelo de soja).

Se analisarmos a relação de troca do kg do suíno vivo (MG) com o kg dos principais insumos (gráfico 5), quanto menor o valor pior para o suinocultor, concluímos que fevereiro/22 foi de fato o fundo do poço, havendo uma recuperação paulatina do poder de compra ao longo do ano e ficando relativamente estável nos últimos meses.

Cruzando os dados dos gráficos 4 e 5 é possível concluir que o preço do suíno (vivo ou carcaça) já não é o principal fator de preocupação, mas sim os custos dos principais insumos (milho e farelo de soja), pois a relação de troca não subiu na mesma proporção que o preço do suíno. Se por um lado temos um horizonte promissor em relação ao ajuste da oferta de carne suína à demanda, por outro ainda não se percebe sinais de arrefecimento dos custos no curto prazo.

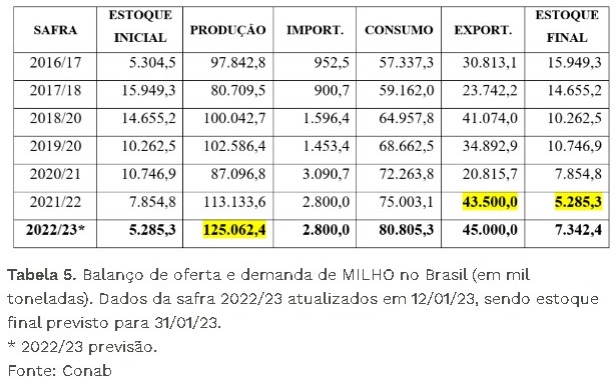

O último levantamento da safra 2022/23 publicado pela CONAB ainda prevê produção recorde de soja e milho, mesmo com alguns problemas climáticos em determinadas regiões produtoras. Com relação ao milho, o estoque de passagem previsto para 31/01/23 de 5,28 milhões de toneladas (tabela 5) é relativamente baixo, considerando que a primeira safra de milho (verão) a ser colhida principalmente entre fevereiro e março será ao redor de 26,4 milhões de toneladas, em torno de 21% de todo milho a ser produzido na safra 2022/23, sendo os demais 79% (quase 100 milhões de toneladas) esperados para a segunda safra, ainda não plantada e que deverá ser colhida no meio do ano, principalmente na região centro-oeste e no Paraná.

Este estoque de passagem de pouco mais de 5 milhões de toneladas baseia-se na projeção de exportações do período (de fev/22 a jan/23) da ordem de 43,5 milhões de toneladas, porém, no acumulado de janeiro/23, com dados até 13/01, já foi exportada uma média de 295 mil toneladas de milho por dia útil, totalizando 2,95 milhões de toneladas até dia 13/01. Considerando a média embarcada na última semana, o mês de janeiro/23 ultrapassará as 5,5 milhões de toneladas, acumulando um total de mais de 46 milhões de toneladas no período considerado entre fev/22 e jan/23 (tabela 6). Confirmando-se este embarque o estoque de passagem será inferior a 5 milhões de toneladas.

Para o presidente da ABCS, Marcelo Lopes, previsões sempre estão sujeitas a erros e correções. “Baseando-se em informações atuais, ponderando sobre o que aconteceu no passado, e constantemente revisando estas projeções, além de acompanhando alguns indicadores e movimentos do mercado, hoje ainda podemos afirmar que as perspectivas para a suinocultura em 2023 são boas, mas é preciso acompanhar fatores que interferem na demanda de nossa carne suína e, principalmente, nos custos de produção, tais como: produção e exportação de carne suína da União Europeia (hoje em baixa), movimentos do mercado chinês (velocidade de recuperação do rebanho que foi reduzido ano passado), câmbio influenciando nossas exportações de carne e grãos, clima brasileiro e realização da primeira e segunda safra de milho, demanda mundial de grãos e situação de outros grandes exportadores de commodities (Argentina e Ucrânia), crise mundial anunciada como consequência da pandemia e da guerra da Ucrânia e conjuntura econômica brasileira”, conclui.

Notícias

Agro paranaense participa de manifesto por modernização da jornada de trabalho

Documento assinado pelo Sistema Faep reforça necessidade de diálogo social, dados e respeito às especificidades de cada setor.

O Sistema Faep assinou, ao lado de outras 93 entidades de diversos setores produtivos do agronegócio, indústria, combustíveis, construção, comércio, serviços e transportes, o “Manifesto pela modernização da jornada de trabalho no Brasil”. O documento propõe um debate amplo e técnico sobre eventuais mudanças na carga horária semanal. O texto destaca a necessidade de conciliar qualidade de vida com a manutenção do emprego formal, da competitividade e da produtividade da economia brasileira.

Leia o “Manifesto pela modernização da jornada de trabalho no Brasil”

Foto: SEAB

“É fundamental olharmos para esse debate com atenção e responsabilidade. Antes da tomada de qualquer decisão, é preciso promover um amplo debate envolvendo as entidades representativas dos setores produtivos e, principalmente, o aprofundamento dos detalhes fora do âmbito político”, afirma o presidente do Sistema FAEP, Ágide Eduardo Meneguette. “Essa discussão precisa ser técnica, e não usada como ferramenta política para angariar votos em ano de eleição”, complementa.

O manifesto defende que mudanças estruturais envolvendo a jornada de trabalho sejam conduzidas com base em dados, diálogo social e diferenciação por setor, respeitando as particularidades das atividades econômicas. O Sistema FAEP reforça que o objetivo é garantir avanços sociais sem comprometer a sustentabilidade do emprego formal e a oferta de alimentos, preservando o equilíbrio entre desenvolvimento econômico e bem-estar dos trabalhadores.

Estudo elaborado pelo Departamento Técnico e Econômico (DTE) do Sistema FAEP aponta que a redução da jornada de trabalho no modelo 6×1, com diminuição de 44 horas para 36 horas semanais, vai gerar um acréscimo anual de R$ 4,1 bilhões à agropecuária do Paraná. O levantamento considera 645 mil postos de trabalho no agro paranaense e uma massa salarial anual de R$ 24,8 bilhões. Com a mudança, seria necessária uma reposição de 16,6% da força de trabalho para cobrir o chamado “vácuo operacional”, o que pode resultar na contratação de aproximadamente 107 mil novos trabalhadores para manter o atual nível de produção.

Notícias

Trigo safrinha ganha espaço no Cerrado e começa a ser semeado após a soja

Cultivo de sequeiro ajuda a diversificar a produção e pode render até 85 sacas por hectare em anos favoráveis.

O plantio do trigo de segunda safra, conhecido como trigo safrinha ou de sequeiro, começa neste início de março no Cerrado do Brasil Central. A cultura costuma ser semeada logo após a colheita da soja e aproveita as últimas chuvas da estação para se desenvolver sem necessidade de irrigação.

O sistema tem sido adotado por produtores da região por exigir investimento relativamente baixo e permitir o aproveitamento de áreas que ficariam em pousio. Além disso, o trigo ajuda a diversificar a produção e a quebrar o ciclo de pragas e doenças nas lavouras.

Mesmo com previsão de redução da área de trigo no país, conforme o Boletim da Safra de Grãos de fevereiro de 2026 da Companhia Nacional de Abastecimento, produtores do Cerrado demonstram otimismo com a cultura após os bons resultados registrados no último ano. A expectativa é de manutenção da área plantada ou até leve aumento.

Em 2025, cerca de 290 mil hectares foram cultivados com trigo nos estados de Minas Gerais, Bahia, Goiás, Mato Grosso e no Distrito Federal, sendo mais de 80% da área com trigo de sequeiro. Em Goiás, a estimativa para este ano é de plantio entre 80 mil e 90 mil hectares.

Foto: Fábio Carvalho

Na região, o cultivo geralmente ocorre em sistema de plantio direto, em sucessão à soja e em rotação com milho e sorgo. A prática contribui para a diversificação das lavouras e para o manejo de plantas daninhas resistentes, além de deixar palhada no solo para a próxima safra de verão.

Outra característica da produção no Cerrado é o calendário. Como a semeadura ocorre antes das demais regiões tritícolas do país, o trigo cultivado no Brasil Central costuma ser o primeiro a ser colhido no ciclo nacional. A colheita acontece entre junho e julho, período seco que favorece a qualidade dos grãos.

Os rendimentos nas lavouras da região variam, em média, de 35 a 85 sacas por hectare em anos com chuvas dentro da média. Esse desempenho tem estimulado produtores a manter ou ampliar o cultivo.

Para o plantio do trigo de sequeiro, recomenda-se que as áreas tenham altitude igual ou superior a 800 metros. Também é importante realizar análise e correção do solo, além de evitar compactação para favorecer o desenvolvimento das raízes.

A semeadura pode ser feita ao longo de março, de acordo com o regime de chuvas. Em áreas onde as precipitações terminam mais cedo, a orientação é antecipar o plantio para o início do mês. O escalonamento da semeadura e o uso de cultivares com ciclos diferentes são estratégias utilizadas para reduzir riscos climáticos.

Entre as opções disponíveis para o cultivo na região estão cultivares desenvolvidas pela Embrapa, como a BRS Savana, lançada no final de 2025, e a BRS 404, ambas adaptadas ao sistema de sequeiro em ambiente tropical. Essas variedades apresentam ciclo precoce e potencial de rendimento que pode chegar a cerca de 80 sacas por hectare em condições favoráveis.

Colunistas

Seu contrato de arrendamento pode ser extinto

Decisão recente do Superior Tribunal de Justiça estabelece que a perda judicial da propriedade pode encerrar o contrato de arrendamento rural e obrigar o arrendatário a desocupar o imóvel, mesmo com direitos de preferência previstos no Estatuto da Terra.

O arrendamento de imóvel rural é regulado pelo Estatuto da Terra (Lei n. 4.504/64) e por seu Regulamento (Decreto n. 59.566/66).

Como se sabe, o arrendatário (aquele que explora o imóvel mediante pagamento de aluguel/renda) tem direito de preferência em caso de alienação, em igualdade de condições com terceiros.

Além disso, o arrendatário tem direito de preferência na renovação do contrato de arrendamento, nas mesmas condições ofertadas a terceiros.

Artigo escrito por Fábio Lamonica Pereira, advogado em Direito Bancário e do Agronegócio.

Se o arrendatário não for notificado (por meio de Cartório de Títulos e Documentos) no prazo de seis meses que antecedem o vencimento do contrato, o instrumento será renovado automaticamente por igual período e condições.

Contudo, tais direitos podem não prevalecem em determinadas situações.

Em decisão recente do Superior Tribunal de Justiça – STJ (REsp n. 2187412), entendeu-se que, em caso de perda do imóvel por decisão judicial, o arrendatário perde o direito de continuar a explorar o imóvel.

A justificativa está na redação do Decreto que regulamenta o Estatuto que traz disposição de que o contrato de arrendamento se extingue (dentre outras situações) “pela perda do imóvel rural”.

Nesse sentido é que, em caso de decisão judicial cuja consequência leve à mudança de titularidade do imóvel rural, os direitos do arrendatário não prevalecerão.

Basta uma notificação do novo proprietário informando o arrendatário de que não há interesse na continuidade do contrato de exploração para que o imóvel seja desocupado.

E quanto aos investimentos realizados no imóvel por parte do arrendatário? Neste caso, restará a possibilidade de propositura de uma ação judicial para buscar eventual indenização junto ao proprietário anterior, então arrendante.

Assim, diante dos riscos envolvidos nas relações entre arrendante e arrendatário, bem como diante de possíveis desdobramentos e ações que possam vir a ocorrer a impactar o negócio, os contratos precisam prever tais situações extraordinárias, se possível com constituição de garantias, a fim de evitar surpresas e minimizar prejuízos aos envolvidos.